M&Aや事業承継時に知っておくべき譲渡、贈与、相続の違いと課税関係について

2024年9月11日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&Aや事業承継の際に出てくる株式の譲渡や贈与について、その違いをご存知でしょうか。

財産の移転に関わる「譲渡」、「贈与」、「相続」という三つの概念は、税務上異なる意味を持っており、関連する税金も異なります。M&Aや事業承継の戦略を立てる際にはこれらを活用することになりますが、総合的な判断を行うためにはそれぞれの違いを理解しておく必要があります。

本コラムでは、これらの違いと関連する税金について解説します。

2.譲渡

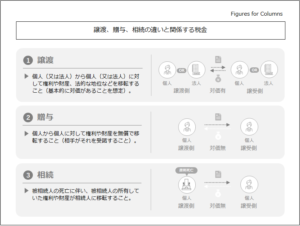

(1)譲渡の定義

譲渡とは、権利や財産、法的な地位(以降まとめて財産と言います)を第三者に移転する行為を指します。譲渡を行う主体は個人(自然人を指す、以降個人と表現する)、法人問いません。

本来、譲渡という意味に対価の有無は関係ありませんが、税務上は対価の支払いがあるか否かが重要であり、本コラムでは対価があるものを譲渡と呼びます。

例えば、第三者に対して不動産や株式を譲り渡す際、通常は金銭を受け取ると思います。これが譲渡にあたります。

(2)譲渡の課税関係

個人が譲渡を行う場合、その売却益に対して所得税が課税され、法人が譲渡を行う場合、その売却益には法人税が課されます。

3.贈与

(1)贈与の定義

贈与は、財産を無償で第三者に移転する行為を指します。また、贈与は個人と個人の間で行われるものを指します(法人に対して無償で財産を譲った場合、贈与とはなりません)。

贈与にあたるか否かは無償であるということがポイントですが、相場に対して著しく低額な譲渡を行う場合にも、みなし贈与として課税される可能性があります。要するに、無償で課税されるなら少しでも金銭の授受をすれば課税対象から外れるかというとそうではないということです。

(2)贈与税の課税

贈与を受けた側に贈与税が発生する可能性があります。

贈与税は、年間で基礎控除額を超える部分に対して課税されることとなります。年間の合計額で判定するため、一回ごとの金額が基礎控除内であったとしても、合計すると贈与税がかかるということもありますので注意しましょう。

4.相続

(1)相続の定義

相続は、被相続人が死亡した際、その財産が法定相続人に移転することを指します。相続は個人間のみで発生し、法人が相続をすることはありません。

(2)相続税の課税

相続では、相続人が遺産分割協議などを通じて財産の移転が行われます。

相続財産が一定額を超える場合には相続税が課されます。

なお、相続税と贈与税は密接に関係しており、贈与税には相続税の脱税行為を防ぐ役割もあります。単純に亡くなる前に財産を移転しておけば良いかというとそうではなく、そのようなケースでは贈与税が課されることとなります。

5.終わりに

譲渡、贈与、相続は、いずれも財産の移転を伴う行為ですが、それぞれの行為には異なる税制上の取り扱いが存在します。資産規模が大きくなれば課税関係も大きく異なり、多額になりやすくなりますので、これらの違いを理解し、適切に対応することが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。