一年以内に役務提供を受ける費用は全て損金算入できる? 短期前払費用の損金算入に関する落とし穴

2025年5月2日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

法人が支払う前払費用のうち、短期前払費用は一定の条件を満たせば支払時に損金算入が可能というのは聞いたことがあるかもしれません。

しかし、「1年以内に役務提供を受ける場合にはすべて損金算入できる」と誤解されるケースも多く、実際には損金算入することができない場合もあります。

本稿では、短期前払費用の基本的な仕組みと、損金算入が認められないケースについて解説します。

2.前払費用とは

前払費用とは、企業が支出した費用のうち、その事業年度終了の時においてまだ提供を受けていない役務に対応するものをいいます。要するに支払いはしたがまだサービスを受けていない状態です。

この前払費用は原則として資産計上を行い、費用処理(損金算入)をすることは出来ません。

しかし、一定の場合には例外的に費用処理(損金算入)が認められています。これが今回の本題である「短期前払費用」であります。

3.短期前払費用とは

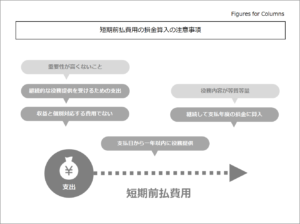

前払費用のうち、支払日から1年以内に提供を受ける役務に係る費用で、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額については短期前払費用として、損金算入が認められています。

(1)上場企業における業績予想(予算)

この短期前払費用の損金算入には要件があり、全ての一年以内に役務提供を受ける費用が損金算入できるわけではないということに留意が必要です。基本通達によれば、以下のような条件が設けられています。

| ① | 支払日から1年以内に役務の提供を受けること |

| ② | 継続的な役務提供を受けるために支出した費用であること |

| ③ | 支払った金額を継続して支払時点の属する事業年度の損金に算入していること |

| ④ | 収益と個別対応する費用ではないこと |

さらに、基本通達とは別に判例において、以下のような条件が提示されています。

| ⑤ | 役務の内容が等質等量であること |

| ⑥ | 重要性が乏しいこと(重要性が低いこと) |

(2)短期前払費用として認められる場合の具体例

短期前払費用として以下のような費用は損金算入の認められる代表的な例です。

ただし、損金算入の可否は費用の名目で決まるものではなく、あくまで上記要件を個々に満たす必要があります。実際に判定を行う際は一つずつ要件を満たしているか確認をしましょう。

- オフィスの賃貸料(1年以内の期間に相当する部分を前払い)

- 保険料(1年以内の契約)

- 定期購読料やソフトウェア使用料(1年以内の契約)

4.短期前払費用にならないケース

短期前払費用として損金算入できない場合とは、前述の要件を一つでも満たさないケースです。

そのような場合、短期前払費用の特例を適用することは出来ず、損金不算入となってしまいます。

本項では、その中でも、特に見落としがちなケースをいくつか解説したいと思います。

(1)継続的な役務提供を受けるために支出した費用であること

継続的な役務提供とは、例えば家賃のように一定期間役務提供を受け続けていることを求めています。

単発(スポット)で発生した費用等は、例えそれが一年以内に役務提供を受ける予定であったとしても、損金算入を否認される可能性があります。

(2)役務の内容が等質等量であること

等質等価という条件においては、役務提供の内容が大きく変動しておらず、且つそのボリュームにも大きな変動がないことを求めています。もしも年度ごとに大きな金額変動がある場合や、そもそも業務内容に変更がある場合には、損金算入を否認される可能性があります。

5.終わりに

短期前払費用は、有名な税務上の取扱いの一つですが、適用にはルールがあり、すべての1年以内の前払費用が損金算入できるわけではありません。特に、継続的に発生していない費用(スポット発生した費用)等は損金算入を否認される可能性がありますので、適切な処理が必要となります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。