【会計実務講座】建設業特有の引当金 - 工事損失引当金 -

2025年9月16日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1. 工事損失引当金とは

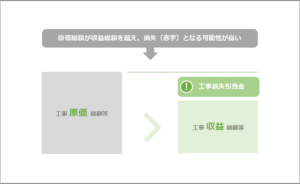

工事損失引当金とは、工事契約において、最終着地が赤字となることが予想される場合に計上する引当金です。

これを少し複雑な表現をすると、「見積もられた工事原価総額や販売直接経費の合計が工事収益総額を上回ると予想され、且つ、その金額を合理的に見積もることができる場合に計上する引当金」といいます。

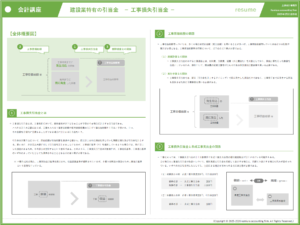

この引当金の計算方法について、原価総額が収益総額を超過する額から、既に計上された損益を差し引いた残額に損失及び引当金を計上します。要するに、赤字見込み額に対して引当金を計上することになりますが、工事進行基準(※)を適用しているような場合には、既に計上した損益があるため、その部分は控除するという意味です。このように、工事損失引当金は対象案件が、工事完成基準、工事進行基準のいずれによっていたとしても適用されることとなる点には注意が必要です。

※本稿作成時点現在、工事契約会計基準は廃止され、収益認識基準が適用されていますが、本稿では解説の便宜のため工事進行基準という表現を行っています。

2. 工事原価総額の範囲

工事収益総額等について、契約金額(請負金額、受注金額など)を用いることが一般的です。

工事原価総額等については各社で原価計算を行い、各原価要素の配賦や集計が必要となります。この工事原価総額等の把握について、以下の点に注意が必要です。

(1)原価計算との関係

工事損失引当金における工事原価とは、材料費、労務費、経費(外注費含む)を対象としており、原価計算を行った数値を前提としています。そのため原則として、間接費の配賦計算等が行われた後の個別原価計算結果を用いる必要があります。

個別原価計算とは、特定の工事案件にかかった原価を個別に集計する方法であり、直接費だけでなく複数の工事に共通して発生する費用(間接費)を、それぞれ定めた基準で各プロジェクトに割り振る計算方法をいいます。

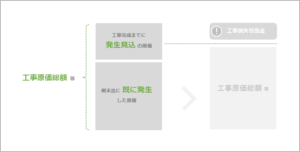

(2)実行予算との関係(将来発生原価の加味)

引当金の目的は、将来見込まれる損失に備えることにあるため、工事が完了するまでに今後発生するであろうすべての原価を見積もりに含める必要があります。この見積もりに不可欠なのが、将来の原価発生額まで含んだ実行予算なのです。

ここで実行予算とは、工事開始直後に策定される当初予算とは異なり、工事の進捗や状況変化を反映し、工事完了までの費用を現実的に再見積もりしたものを想定しています。工事が進行するにつれて、材料価格の変動、労務費の増減、予期せぬトラブルによる追加工事など、さまざまな要因で当初の予算と乖離が生じることがあります。実行予算は、こうした変化を逐次反映させることで、工事完了までに要する総原価をより正確に予測します。

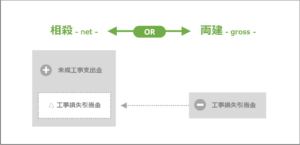

3. 工事損失引当金と未成工事支出金の関係

工事によっては、工事損失引当金の計上対象案件で未成工事支出金等の棚卸資産勘定が既に計上されている可能性もあります。

この場合の工事損失引当金の取扱いについて、棚卸資産と引当金を相殺して表示する場合と、両建てで表示する場合の両方が認められています。いずれの方法を採用したとしても、注記による補足が求められる点には注意が必要です。

(1) 総額表示の例 前提:棚卸資産200円、引当金100円

| 資産の部 | … | 未成工事支出金 | 200円 | |

| 負債の部 | … | 工事損失引当金 | △100円 |

(2) 純額表示の例 前提:棚卸資産200円、引当金100円

| 資産の部 | … | 未成工事支出金 | 100円 |

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。