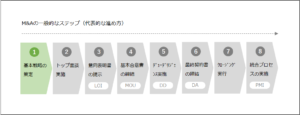

M&Aの基本的な進め方 一般的なM&A実行フローチャート

2025年4月28日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

-300x227.png)

1.はじめに

近年、企業の成長戦略の一つとしてM&A(Mergers and Acquisitions:合併・買収)が定着しつつあります。

しかし、M&Aは単なる企業の売買と考えていないでしょうか。取引は不可逆で且つ、相応のリスクを伴います。そのためなるべく買い手と売り手の双方が納得できるように進めなければならず、複数のステップを踏んで慎重に進める必要があります。

本稿では、このようなM&Aの基本的な進め方をフローチャートに沿って解説します。

なお、M&Aの進め方やスケジュールに絶対のルールはありませんので、以下の解説はあくまで一般的な進め方であり、一部の手続が省略されたり前後したりすることがあります。絶対にこうしなければならないのではなく、このように進める取引が円滑であるという認識で読んで頂けますと幸いです。

2.M&A基本戦略の策定

M&Aは買い手、売り手双方の環境を変化させるため、大きな成果を上げられる可能性がある一方、相応のリスクを伴います。それでは何故M&Aを行うのか、明確な戦略を持っておくことが大切です。

例えば、M&Aを行う代表的な目的として、以下のようなものがあります。

- 市場シェアの拡大(競争力強化)

- 新規市場への参入(地理的拡大)

- 技術・ノウハウの獲得(シナジー効果)

- 事業ポートフォリオの多角化(リスク分散)

- 人材を中心としたリソースの獲得

これらの目的を明確にし、どのような企業をターゲットとするのか、どのようなスキーム(株式譲渡、合併、事業譲渡など)を用いるのかを具体的に検討します。

M&Aのきっかけとしては様々なケースがあり、取引先からの打診や紹介、仲介会社を介する場合などがあります。明確な戦略の下、不特定多数の企業を相手にM&Aを検討したい場合などは、仲介業者やアドバイザーに相談をするところから始めるのが良いでしょう。

M&Aは売り手、買い手共にセンシティブな案件であることが多く、こういった仲介業者やアドバイザーを利用する場合には秘密保持契約(NDA Non-Disclosure Agreement)を締結しておくのが良いでしょう。

3.トップ面談の実施

M&Aの候補先が決まったら、経営トップ同士の面談を実施します。この段階では、M&Aに対する相互の意向を確認し、基本的な協力関係の枠組みを話し合います。

まずトップ面談を行う理由として、M&Aを進めることは双方に相当の負担が掛かります。そのため、初めにお互いに案件を進めることの可否を確認しておくことが大切なのです。

- M&Aの基本的な方向性の確認(従業員の継続雇用や相乗効果等)

- 企業文化や経営理念の相違を確認

- 機密情報保持契約(NDA)の締結

4.意向表明書の提示

意向表明書(Letter of Intent:LOI)は、買収側の企業が売却側の企業に対し、M&Aの意向を正式に表明する文書です。通常、以下のような内容が含まれます。

M&Aが双方に負荷があることは前述の通りですが、不安定な状況でプロジェクトを進めることを可能な限り避けるため、意向表明を行うことが一般的です。

- 買い手企業の企業概要

- M&Aの実施目的

- M&Aのスキーム(株式譲渡、合併、事業譲渡など)

- 買収金額の概要情報(計算式等)

- M&A実行後の売り手企業の役員、従業員の方針

- 有効期限

- クロージングまでのスケジュール案

- その他

5.基本合意書の締結

意向表明書の後、両社がさらに詳細な条件を交渉し、基本合意書(Memorandum of Understanding:MOU)を締結します。意向表明書とほぼ同時期に実施され、意向表明と基本合意が実質的に同じものになっているケースもあります。そのため、意向表明書と記載内容と重複があったり、内容も似通っています。

基本合意書には以下の事項が含まれます。

- 買収金額の概要情報(計算式等)

- M&Aのスキーム(株式譲渡、合併、事業譲渡など)

- デューデリジェンスの実施条件

- 独占交渉権

- 法的拘束力

- 有効期限

- クロージングまでのスケジュール案

- その他

この段階では、法的拘束力を持つ事項(独占交渉権や機密保持義務など)と、持たない事項(最終契約条件の詳細など)を明確にすることが重要です。

6.デューデリジェンス(買収監査)の実施

の実施-300x115.png)

デューデリジェンス(Due Diligence:DD)は買収監査とも呼ばれ、M&A取引における重要なプロセスの一つです。買収対象企業の実態を詳細に調査し、M&Aに関する様々な分野のリスクを明確にします。

デューデリジェンスは主に以下の分野で実施されます。

- 財務デューデリジェンス(資産、負債、損益の状況等)

- 法務デューデリジェンス(契約関係、訴訟リスク、知的財産の保全状況等)

- 税務デューデリジェンス(税務リスクの状況等)

- ビジネスデューデリジェンス(市場ポジション、競争環境、損益の状況等)

- 人事デューデリジェンス(従業員の雇用条件、労務リスクの状況等)

- その他

このプロセスを通じて、買収後に発生しうるリスクを明確にし、取引の実行可否や買収条件を調整に役立てます。

7. 最終契約書(DA/SPA)の締結

の締結-300x116.png)

デューデリジェンスの結果を踏まえ、必要に応じて買収価格への反映やそのた条件調整が行われます。交渉の結果、M&Aが実行される場合に最終契約書(Definitive Agreement:DA)を締結することとなります。

なお、各種契約の中でも特に重要なものが株式譲渡契約書(Stock Purchase Agreement:SPA)であり、通常これを省略することはありません。

この最終契約書(DA)には以下の重要な事項が含まれます。

- 最終的な買収価格

- 支払条件

- 表明保証条項(Representation & Warranty)

- 契約解除条件

- 違約金や損害賠償請求

- 競業避止義務

- その他

8.クロージングの実施

クロージングとは、最終契約書に基づき最終段階の取引完了を指します。主に経営権や資産の移転と買収価格の支払が中心となります。最終段階の手続ですが、資産や負債の移転には手間がかかることは多く、短期間に終わらないケースも多々あります。

クロージングにおいては、以下の手続きを行います。

- 買収資金の支払い

- 株式の移転手続

- 資産、負債の移転手続

- 役員の変更登記

クロージングが完了すると、買収対象企業は正式に買収企業の一部となります。

9.統合プロセス(PMI)の実施

の実施-300x115.png)

M&Aはクロージングで終了ではありません。

異なる文化を持つ企業が一つのグループになることには様々なハードルがあり、書面を取り交わして終了とはならないのです。

M&Aにおいてはその後の統合プロセス(Post Merger Integration:PMI)が極めて重要です。PMIでは、買収した企業をスムーズに統合し、シナジー効果を最大化するために以下のような活動を行います。

- 組織体制の統合

- 人事制度の統合

- ブランド戦略の統合

- システム・ITの統合

- 企業文化の統合

- 会計情報の報告体制の整備

- 重複する業務プロセス、機能の見直し

- その他

PMIが適切に行われないと、M&Aのメリットが十分に発揮されないばかりか、従業員の離職や業績の悪化につながる可能性があります。

PMIで失敗してしまうと、M&A自体が失敗してしまうような場合もあり得るのです。

10.終わりに

M&Aは、企業にとって成長戦略の一環として有効な手段である一方、その実行プロセスは複雑であり、慎重に進める必要があります。本稿で紹介したフローチャーがM&Aを進めるうえでの一助になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。