IPOで内部監査部門(内部監査室)の設置は必須? 内部監査部門の設置の重要性と省略の可否について

2025年4月14日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

IPO(新規株式公開)を目指す企業にとって、社内管理体制の整備、強化は避けて通れません。

その中で、内部監査部門の設置は必ず要請を受ける項目の一つです。

内部監査部門の設置は業務を直接執行する部署ではないことから後回しにされるケースもあり、上場準備企業でも導入時期にばらつきがあることから、本当に設置が必要なのか疑問に思う方もいらっしゃるのではないでしょうか。

本稿では、内部監査の役割とその担当部署の意義を踏まえ、IPOにおける内部監査の重要性、さらに内部監査室を省略することが実質的に難しい理由について解説します。

2.内部監査とは

内部監査とは、企業内部の業務や会計、内部統制の運用状況について、独立した立場から検証・評価し、改善提案を行う活動を指します。目的は、不正防止、業務効率化、法令遵守、内部統制の強化等があります。

上場準備企業においては特に社内規程が適切に適用されているか、内部統制が設計された通りに運用されているかといった社内のルールの順守状況の監査が特に重視されます。

3.内部監査担当部署

内部監査を実施するためには、原則として専門性と独立性を確保した体制が必要となります。

部署名や内部監査を所管する部署は企業によって差がありますが、一般的には内部監査室としているケースが多いのではないでしょうか。

(1)内部監査室の設置と役割

内部監査室は、他の部署から独立した立場にあり、基本的に経営者直轄の部署とされます。

独立した部署を置かず、異なる部署同士がお互いに監査を行いあう形もありますが、上場準備において内部監査部門としての業務は多く、基本的には独立した部署を置くことをお勧めしています。

内部監査の目的は多岐に渡りますが、上場準備段階における内部監査では、社内ルールの適用状況(社内規程の順守状況)の監査が非常に重要な意味を持ちます。

(2)内部監査室と他部署との違い

経営管理部門や経理部門が業務運用の当事者であるのに対し、内部監査室はそれらの業務について独立した視点で監査を行います。したがって、内部監査室は他部門と明確に切り分けられた体制である必要があります。

ある種、監査業界の常識として、自己監査(作業実施者と監査をする者が同一の状態のこと)は監査の実効性が大きく落ちてしまうことがあります。監査を行う部門は、監査先の部署から独立しているということが重要なのです。

4.IPOにおける内部監査

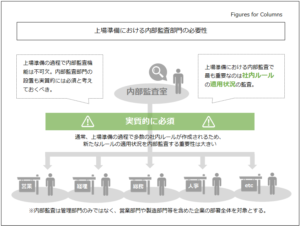

新規株式公開を目指す場合、内部監査の実施は避けて通れません。

自社内でルールからの逸脱を監視し、正常化することが大切なのは言うまでもありません。

また、通常、上場準備企業はその過程で多くの社内規程や細則などのルールを作成や変更、更新が行われます。

これは上場時企業として客観的な規律を持つ必要があるために必要なことなのですが、出来たばかりのルールは往々にして浸透するのに時間が掛かります。

この社内ルールが各部署において適用されているかどうかを検証するためにも、内部監査部門果たす役割は大きいと言えます。

さらにIPO準備段階では、内部統制報告制度(いわゆるJ-SOX対応)への対応も視野に入れる必要があります。

これにより、業務プロセスの整備やリスク管理体制の可視化が求められ、その評価を行う独立的部門として、内部監査室の存在が不可欠となります。加えて、証券会社や監査法人からも、内部監査部門の活動状況についてヒアリングや確認がなされるため、内部監査体制の整備は避けて通れないのです。

5.内部監査の省略の可否

結論として、IPOを目指す企業においては実質的に内部監査の実施は必須です。

独立した部署を置く必要があるかどうかについては、各部署が自己監査にならないように他部署を相互に監査する方法もあります。しかし、対外的に監査の実効性を主張するためにも、内部監査室は設置することをお勧めしています。

6.終わりに

IPO準備において、内部監査の実施は、実質的に避けては通れないといえます。

企業が自律的に内部統制を強化し、継続的な改善を図る体制を構築するためにも、内部監査部門の早期設置と運用体制の構築が求められます。上場審査に耐えうる組織としての信頼性を高めるために、計画的かつ実効性のある内部監査体制を整備することが、IPO成功への第一歩となるでしょう。

弊事務所では、新規株式公開(IPO)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。