M&Aにおける基本合意書(MOU)とは? M&Aにおける基本合意の基本的な解説

2025年6月13日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&A(合併・買収)において、売り手と買い手が主要な条件やスケジュールを明確にするために「基本合意書(MOU)」という文書が締結されることがあります。基本合意書は、M&Aプロセスにおける重要なマイルストーンの一つであり、今後の交渉を円滑に進めるための指針となります。

本コラムでは、基本合意書の概要や目的、そしてその役割について解説します。

2.基本合意書(MOU)とは?

基本合意書(MOU: Memorandum of Understanding)とは、M&A取引において売り手と買い手が交渉の基本方針を確認し、主要な条件を合意したことを示す文書です。

基本合意書は、必ずしも法的拘束力を持つものではなく、M&Aの最終契約書(SPA: Share Purchase Agreement)とは異なります。

基本合意書は以降の交渉を円滑に行うため、主要条件の枠組みを定めるのに使用するのが一般的です。ただし、一定の条項については法的拘束力を持たせることもあり、特に「独占交渉権」や「秘密保持義務」に対する法的拘束力は実務上重要なポイントとなります。

3.基本合意書を締結する目的

M&Aにおいて、買収価格をはじめとした諸条件は最終契約まで不確定であり且つ幅があります。

そのため、基本的な取引条件を定めないまま交渉を進めることは買い手、売り手双方の立場を不安定にしてしまいます。

要するに、取引の後半に入り、当事者にとって受け入れがたい根本的な条件を後から加えると交渉が紛糾したり、長期化したりしてしまうのです。結果的に破談となってしまう可能性もあり、これはそう珍しいことでもない現実に起こりうることなのです。

そのような場合、多大な労力が無駄となってしまう可能性があります。

そのため、極力そのような状況を避けるために基本的な方針を合意したうえで交渉を進めるのが有効であり、これを文書の形で取り交わしたのが基本合意書といえます。

基本合意書では、通常以下のような取り決めを行います。

- M&Aの主要条件の明確化

- 譲渡価格の大枠

- 取引のスキーム(株式譲渡、事業譲渡、合併など)

- 支払条件やスケジュール

- 売り手企業の役員・従業員の処遇

- 独占交渉権(ノーショップ条項)

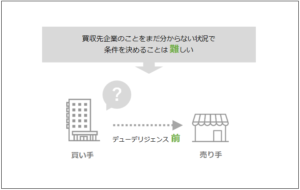

- デューデリジェンス(買収監査)の実施協力

- 買い手が売り手企業の詳細な調査(財務、税務、法務、事業)を行うため、売り手が協力する姿勢の明文化

- M&Aの方向性

- 売り手と買い手の間で認識の相違が発生しないよう、交渉の前提条件を整理し、M&Aの進め方を決定

4.基本合意書の特徴と法的拘束力

基本合意書ではM&Aに関わる基本的な条件を合意することが目的であり、詳細な条件を確定するところまでは至りません。デューデリジェンスなどの調査が完了していない状態では条件を確定するのは非常にリスクの高い行為であり、通常、主な条件を確定できる段階ではないのです。

しかし、基本合意時点でも法的拘束力を持たせておくことが望ましい項目も存在します。

一般的に法的拘束力の持たせるべき項目、持たせない項目は以下の通りです。

- 法的拘束力を持たせないことが一般的な事項

-

- 買収価格や主要な取引条件(デューデリジェンスや環境の変化によっては条件を調整)

- 最終契約の締結義務はないこと(基本合意書を取り交わしたとしても取引を撤回することも可能)

- 法的拘束力を持たせることが一般的な事項

-

- 独占交渉権(ノーショップ条項):売り手が一定期間、他の買い手と交渉しない義務

- 秘密保持義務:売り手・買い手が交渉の内容を第三者に漏洩しない義務

- 費用負担:M&Aプロセスにかかる費用をどちらが負担するか

- 準拠法・合意管轄:万が一トラブルが発生した場合の裁判管轄の設定

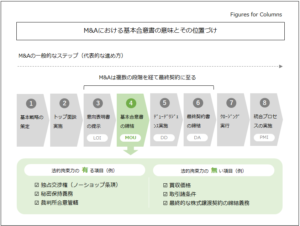

5.基本合意書の時期

基本合意書の取り交わしは通常、トップ面談を終えて意向表明書の提示(受取)の後、又は意向表明ほぼ同時に行われます。意向表明書と基本合意書には記載事項は似通っている部分があり重複する部分もあります。そのため、これらを区分せず実行されるケースもあります。

基本合意書が締結された後、一般的にM&Aプロセスは以下のように進行します。

(1) デューデリジェンス(買収監査)の実施

-

- 主に買い手が売り手の財務・税務・法務・事業などの面から調査を行い、リスクを把握する

(2) 最終契約書(DA)の交渉・締結

-

- デューデリジェンスの結果を踏まえ、最終的な譲渡価格や条件を確定し、最終契約書を締結

(3) クロージング(譲渡手続きの完了)

-

- 買収代金の支払の支払や必要な資産負債の移転を行い、M&Aを完了する

6.終わりに

基本合意書は、M&Aプロセスにおいて売り手と買い手の間で認識のズレを防ぎ、円滑な取引を実現するために不可欠な文書です。

反対に言えば、基本合意を行わずに交渉を行うことは双方の立場を不安定にしてしますのです。

• 主要条件やスケジュールを明確にし、交渉の土台を固める

• デューデリジェンスをスムーズに進めるための枠組みを整える

• 法的拘束力を持つ条項(秘密保持義務や独占交渉権など)を設定し、交渉の安定性を確保する

これらの点を基本合意により明確にすることで、後から紛糾するリスクは大きく下げることが出来るでしょう。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 基本合意書(MOU)の法的拘束力について

M&Aは基本合意書締結時点で取引条件が確定してしまうのか?また基本合意通りに進めなければならないのか? - 基本合意書(MOU)はどの段階で締結する?

基本合意書の締結時期、ステップ、意向表明書(LOI)、最終契約書(DA/SPA)との違い - M&Aにおいて基本合意書(MOU)の締結は省略できないのか?

基本合意書(MOU)を締結する理由 - 基本合意書(MOU)には何を記載すれば良い?

基本合意書の一般的な記載事項

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。