基本合意書(MOU)の法的拘束力について M&Aは基本合意書締結時点で取引条件が確定してしまうのか?また基本合意通りに進めなければならないのか?

2025年6月27日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&Aにおける基本合意書(MOU: Memorandum of Understanding)は、売り手と買い手が主要な条件や交渉の進め方について合意したことを示す文書です。しかし、基本合意書は最終契約とは異なり、すべての条項に法的拘束力があるわけではありません。

本コラムでは、基本合意書の各項目について法的拘束力の有無についてと、法的拘束力を持たせるべき項目について解説します。

2.基本合意書の法的拘束力の有無

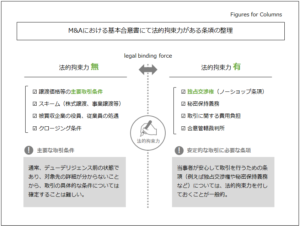

基本合意書は、M&A交渉を円滑に進めるための指針となる文書ですが、その性質上、すべての条項に法的拘束力があるわけではありません。一般的に、基本合意書に記載される項目について、法的拘束力の有無は以下のように扱われます。

- 法的拘束力を持たせるべきでない条項:

- 譲渡価格や支払条件

- M&Aの具体的なスキーム(株式譲渡、事業譲渡など)

- 役員や従業員の処遇

- クロージング(取引完了)の条件

- 法的拘束力を持たせるべき条項:

- 独占交渉権(ノーショップ条項)

- 秘密保持義務

- 取引にかかる費用負担の規定

- 合意管轄裁判所の設定

必ずしも上記の通りでなければならないという訳ではありませんが、取引の具体的な条件に関する部分には法的拘束力を持たせず、逆に交渉の安全性を最低限確保しなければならない部分には法的拘束力が与えられるのが一般的です。

3.法的拘束力を持たせるべきではない項目

基本合意を行うのはデューデリジェンスを行う前であるケースが多く、通常は主に買い手にとって詳細な買収条件を確定させるには情報が足りません。そのため、基本合意書における多くの条件は確定したものではなく、法的拘束力がない条項が大半を占めます。

主に、法的拘束力を持たせないことが一般的な項目は以下の通りです。

(1)譲渡価格や支払条件

基本合意書の段階では、多くの場合デューデリジェンスが未実施であり、最終的な企業価値評価が確定していません。そのため、価格や支払い条件に法的拘束力を持たせることは難しく、通常は「概算価格」としての記載に留めます。

(2)M&Aの具体的なスキーム

M&Aには、株式譲渡、事業譲渡、合併などさまざまな手法がありますが、デューデリジェンスの結果や詳細を詰める過程でスキームが変更されることもあるため、基本合意の段階で法的拘束力を持たせることは避けることが多いでしょう。

反対に、買い手、売り手のいずれかの希望で特定のスキーム以外を受け入れられないという場合には、基本合意の時点で法的拘束力を付与するケースもあり得ます。

(3)役員や従業員の処遇

M&A後の役員・従業員の処遇については、買い手側の経営判断やデューデリジェンスの結果によって変更される可能性が高いことから、基本合意の段階では確定させないのが一般的です。

他にも、基本合意に記載する事項はありますが、基本合意時点で確定させて良い条件であるか否かを基準に検討を行う必要があります。通常、基本合意時点で条件を確定させなければならない項目は多くないと思います。

4.法的拘束力を持たせるべき項目

主要な取引条件にあたる部分は法的拘束力の無い形が一般的なのは前述の通りですが、双方の立場を安定させなければ以降の交渉が難しい項目も存在します。M&Aに関する手続は双方への負担が大きく、最低限基本合意時点であっても除外しておくべきリスクが存在するのです。

主に、以下のような項目については法的拘束力を持たせることをお勧めします。

(1)独占交渉権(ノーショップ条項)

売り手が基本合意書締結後に、他の買い手と並行して交渉を進めることを防ぐために設定される条項です。これにより、買い手は以降の手続を安心して進めることができ、交渉の不確実性を低減することができます。一般的には、一定の期間を定めて独占交渉権を付与します。

(2)秘密保持義務

特に売り手にとってみれば、M&Aを検討しているという事実ですら、センシティブな情報であるのに加え、M&Aの交渉の過程において、売り手企業の財務情報や事業戦略など機密性の高い情報を使用します。

そのため、売り手・買い手双方に対して、この交渉において得た情報を第三者に漏洩しない義務を課さなければ、お互いに安心して交渉をすることが出来ないのは言うまでもありません。

また、M&Aが成立しなかった場合について機密情報が流出してしまうリスクも見逃せません。

(3)取引にかかる費用負担の規定

M&Aを実行するにあたり、デューデリジェンスや法務・財務アドバイザーの費用などのコストが発生します。これらの費用は決して小さいものではなく、費用負担を明確にしないまま交渉を進めてしまうと予期せぬトラブルが起きてしまう可能性があります。

基本合意書の段階で、いずれの費用をどちらが負担するかを明確にしておくことで、交渉中や取引が中止となった場合のトラブルを防ぐのに役立てられます。

(4)準拠法および管轄裁判所の設定

M&Aは必ず成立するものではなく、取引条件が折り合わなかった場合等には、交渉が決裂する可能性もあります。

その際、法的紛争が発生した場合に備え、いずれの国の法律を準拠法とするか(日本法、米国法など)、またどの裁判所で紛争を解決するかを基本合意書に記載しておくことも必要です。

5.終わりに

基本合意書(MOU)は、M&A交渉の指針となる重要な文書ですが、そのすべてに法的拘束力があるわけではありません。基本合意書はM&Aプロセスにおいて重要な役割を果たしますが、主要な取引条件には法的拘束力は無いことが一般的であり、法的拘束力の範囲を明確にしておくことが重要です。

特に、交渉を円滑に進めるための独占交渉権や秘密保持義務などは交渉を安心して進めるために法的拘束力を持たせておくのが一般的な条項も存在します。M&Aを成功させるためには、基本合意書の内容を慎重に検討し、専門家の助言を受けることをお勧めしております。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- M&Aにおける基本合意書(MOU)とは? M&Aにおける基本合意の基本的な解説

- 基本合意書(MOU)はどの段階で締結する? 基本合意書の締結時期、ステップ、意向表明書(LOI)、最終契約書(DA/SPA)との違い

- M&Aにおいて基本合意書(MOU)の締結は省略できないのか? 基本合意書(MOU)を締結する理由

- 基本合意書(MOU)には何を記載すれば良い?基本合意書の一般的な記載事項

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。