売価還元法は使えない? 売価還元法の基本的な解説と税務会計、企業会計の取扱いの違い

2025年5月12日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

棚卸資産の評価方法の一つとして広く用いられている「売価還元法」は、特に製造業や小売業など大量の商品を扱う事業者にとって、実務上有用な手法です。税務会計上、多くの企業で浸透している一方で、企業会計においては利用が制限されるケースがあります。

本コラムでは、売価還元法の基本的な仕組みから、税務会計と企業会計における取扱いの違い、さらには上場を目指す企業が直面する課題と対応策について、わかりやすく解説します。

2.売価還元法とは

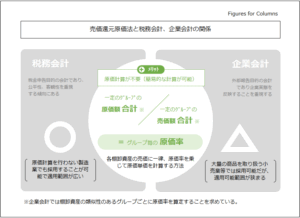

売価還元法とは、一定の品目をまとめ、そのグループごとの原価率により棚卸資産簿価を一律に計算する方法です。グループ分けを行わず、全社一体で原価率を計算しているケースも見受けられます。

売価還元法を適用する場合には、棚卸資産をその類似性等に従って一定のグループ分けを行い、原価率を計算します。次に、各グループの棚卸資産の売価に原価率を乗じることで原価をします。

この方法によるメリットは詳細な原価計算を行わずとも、棚卸資産の金額を計算できるところにあります。

しかし、この売価還元法は単に簡易的な計算を行うだけでなく、特有の考慮事項があるため注意が必要です。

3.税務会計における売価還元法

税務上、売価還元法は正式に認められており、品目数の多い小売業以外にも原価計算を行わない製造業等でも使用が可能です。原価計算を行わなくても良いことから、中小企業の会計実務では幅広く利用されている棚卸資産の評価方法であるといえます。

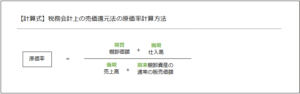

なお、実は同じ売価還元法でも、税務上の計算式と企業会計上の計算式は少し異なります。

税務上の原価率の計算式は以下の通りです。

4.企業会計(財務会計)における売価還元法

一方、企業会計においても売価還元法の適用は認められており、実際に上場企業や大企業でも利用されています。

しかし、適用業種を見ると、多品種且つ大量の品目を取り扱う小売業が中心であり、製造業などの業種で適用されいているケースは非常に限定的でしょう。

基準上も、適用を行う業種に「取扱品種の極めて多い小売業等の業種」と記載があり、製造業などの業種での適用を禁止はしていないものの、基本的には原価計算を行うことを想定しているものと思われます。

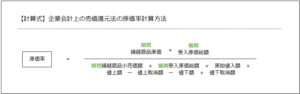

なお、税務上の計算式に対して企業会計上の売価還元法の原価率の計算式は以下のようになります。

これら税務会計上と企業会計上の売価還元法の取扱いの違いをまとめると以下のようになります。

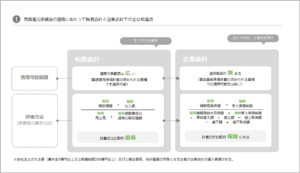

5.売価還元法が適用できなくなる場合

前述の通り、企業会計上はその適用可能な企業は一部に限定されると考えられるため、税務会計から企業会計に移行するようなケースでは売価還元法が使えなくなる可能性があります。

例えば資本金や負債総額が基準値を超え、会社法上の大会社になる場合や、上場準備を行う場合や、上場会社の子会社になる場合などには注意が必要です。

しかし業種や棚卸資産の重要性によってはこれまでの会計処理が続けられるケースもあります。

企業会計の適用が義務付けられるケースでは会計監査人(上場準備の場合は準金商法監査)がつくことが多いと思いますので、会計監査人と協議のうえで評価方法を決めるのが良いでしょう。

6.売価還元法と原価計算の関係

売価還元法は、正式な原価計算を行わずに棚卸資産評価を行う方法であり、「原価計算」とは異なります。あくまで売価から逆算した簡便的な原価算定手法であり、材料費・労務費・経費といった原価要素を集計し計算する原価計算とは異なるものです。

前述のように、売価還元法を採用できなくなるようなケースでは、原価計算制度の構築が必要となる可能性があります。卸売業やサービス業のように原価計算をもともと行わない業種もありますので、自社の業種等によって原価計算制度の要否を判断することが必要です。

7.終わりに

売価還元法は、実務上原価計算を要しない簡易な手法であり、税務会計では多くの企業に採用されています。

しかし、企業会計適用企業では適用できない企業も存在し、製造業などにおいては原則として原価計算によって在庫評価をしなければなりません。特に上場準備や上場企業の子会社となった場合など、これまで税務会計によっていた企業が企業会計に対応しなければならなくなってしまった場合などには注意が必要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。