スケジューリング不能な一時差異に適用すべき法定実効税率について

2025年5月9日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

税効果会計は、会計上の利益と課税所得との一時的な差異(以下「一時差異」)に対して適用されます。

一時差異が将来において解消される期間に対応する法定実効税率を用いて、繰延税金資産または繰延税金負債が計上されるのですが、すべての一時差異が、その解消時期を見積もることができるわけではありません。

「スケジューリング不能差異」と呼ばれる、一時差異の解消期間が特定できないものについては、どの実効税率を適用すべきかという問題が生じます。

本稿では、スケジューリング不能差異の定義と法定実効税率の考え方を踏まえ、適用すべき税率の理論的・実務的な取り扱いについて検討します。

2.スケジューリング不能差異とは

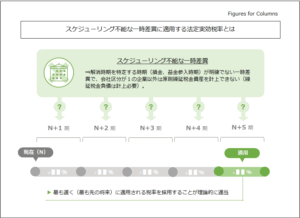

スケジューリング不能差異とは、「将来における解消時期を合理的に見積もることができない一時差異」を指します。

例えば、税務上否認された処分時期の分からない資産の評価損や、回収時期の不明な債権に対する貸倒引当金がこれにあたります。これらは解消時期を明確に特定することが困難なため、スケジューリング不能差異に分類されるのです。

こうした一時差異は、将来の税金への減算効果があるものの、具体的な年度が不明であるため、繰延税金資産の回収可能性がないと判断されます(会社区分によっては回収可能とされることもあります)。

3.法定実効税率とは

法定実行税率は所得を対象とした法人税・住民税・事業税などの総合的な税負担率を指します。

法定実効税率は、企業が実際にどの程度の税金を負担しているかを示し、税効果会計の適用にあたり使用する重要な計算要素です。

税効果会計の適用においては、一時差異はその解消予定年度の実効税率を使用することとされています。

ここで、解消時期を予測できる一時差異はその会計年度の税率を用いれば良いのですが、スケジューリング不能差異についてはそういうわけにもいきません。もともと解消時期を特定することが出来ないためスケジューリング不能とされているのであり、適用する税率の選択が必要となるのです。

4.解消時期の特定ができないスケジューリング不能差異はいつの実効税率を適用するか

この実効税率の選択にあたって、基準上いずれの税率を適用すべきか言及されている箇所を見つけることはできませんでしたが、理論的には一時差異の内容や企業の状況等を勘案して決定するべきものと思われます。

この点、そもそも短期間に解消が見込まれる一時差異はスケジューリング不能とならない可能性が高く、実際、実務上も長期的に解消が見込めない一時差異をスケジューリング不能としているケースが多いのが現状と思われます。

そのような前提に立てば、なるべく先の将来適用される実行税率を使用するのが妥当であり、決算時点で判明している最も先の将来の税率(最終的に適用される税率)を用いるのが理論的に適当なケースが多いものと思われます。

5.終わりに

スケジューリング不能差異は、解消時期が特定できない関係上、適用すべき実効税率を選択する必要があります。

ただし、その性質上短期間に解消されることは想定し辛く、最も先の将来適用される実行税率を使用するのが無難、というのが現在の会計実務であろうかと思います。

この点は私の意見も含んでおりますが、税効果会計の実務に役立てられれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。