建設業におけるJV(ジョイントベンチャー)の意味と会計処理 独立会計方式と区分(取込)会計方式の基本的な意味と相違

2025年5月7日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

-300x217.png)

1.はじめに

建設業においては、高難度の大型工事を実施することがあり、技術や信用において協力して対処するために、JV(ジョイントベンチャー)を活用することがあります。JVは複数の建設業者が共同で工事を受注・施工するために組成しますが、通常の株式会社のように継続企業を前提としておらず、期間限定で活動をするという特徴があります。

組織形態も法律上の明記がなくその管理体制にはバラつきがあり、どのような管理を行っているかでJV自身や、構成企業の会計処理が変わります。

本コラムでは、JVがどうようなものであり、どんな種類があるのかと、基本的な会計処理方法について解説したいと思います。

2.JV(ジョイントベンチャー)の定義と位置づけ

(1)JV(ジョイントベンチャー)とは

JV(ジョイントベンチャー)とは、複数の建設業者が共同で特定の建設工事を受注・施工するために組織する共同体です。比較的難易度の高い大規模工事で採用されることが多く、複数の建設業者で受注(入札)、施工を可能とする目的があります。

そのため、JVとは広範かつ高難易度の大規模工事を実行するために、複数の建設会社が一時的に手を取りあうための箱であると言えるでしょう。これにより発注者側の意向の実現可能性や信頼性を高めることが可能となります。

JVは民法上の組合と捉えられていますが、明確な法的根拠がなく、あくまで一般的にそのように解釈されているというのが現状です。基本的に、JVは特定の工事のために組成された組織(一部その限りではないJVも存在します)であり、その存続は一時的です。また、法人格も持たず、法人税の税負担も各構成員が負います(JV自身に納税義務はない)。

(2)JV(ジョイントベンチャー)の種類

JVには大きく二つの組成形態があります。

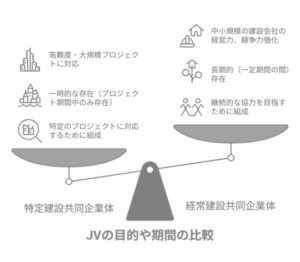

① 特定建設共同企業体(特定JV)

⇒比較的大規模で難易度の高い工事に対応するために組成するJVです。代表的なJVの形態といえ、JVと聞いて想像するのはこちらの形態であると思います。

複数の事業体によって組成されることで施工能力、技術力や信用力が高まり、大規模、難易度の高い工事にも対応できるようになります。特定JVには以下のような特徴があります。

- 大規模、難易度の高い工事を共同で受注・施工するために設立

- 特定の工事のために組成され、工事が終われば解散

- 一般的なJVの形態である(件数が多い)

② 経常建設共同企業体(経常JV)

⇒中小建設企業が継続的に協力することにより総合的な施工能力、信用力を高めることを目的としたJVです。

建設会社の規模や得意とする分野は非常に多岐に渡り、一つの建物を建てる場合でも一社で完結させられることは多くありません。

さらに、大多数の建設会社は中小企業に相当し、単独では対応できない工事に対応するため、継続的な協業関係を築くために組成するのが経常JVであるといえます。経常JVには以下のような特徴があります。

- 複数の中小建設会社が継続的に協業し、大規模工事に対応する形式

- 一定期間(長期的な)の活動を目的としている

- ビジネスパートナシップの性格がある

他にも、地域維持型建設共同企業体(地域維持型JV)や、復旧・復興建設工事共同企業体(復旧・復興JV)といった形態も存在しますが、本解説では主に上記の(1)特定建設共同企業体(特定JV)を前提に解説を行いたいと思います。

(3)建設業におけるJVの必要性

JVは難易度の高い大規模工事に対応するために組成されることは前述の通りですが、これは営業戦略の面から捉えた場合、その目的には少なからず入札参加資格を満たす、ないしは獲得確率を高めるという側面があります。

これらを生業とする建設会社では、一回の入札で終わる訳ではなく、複数回入札に参加することになり、協力する企業も都度変わります。また、受注が行われるか未知数な段階でもあり、非常に流動的な環境の中で他の企業との合弁会社を設立することは合理性が低いことから、JVが利用されるケースが多いものと思われます。

3.JVにおける二種類の会計処理の基本

JVの会計処理方法は、主に以下の2つに分類されます。

明確な法的根拠がないとはいえ、民法上の組合であるとするならば原則的には、(1)独立会計処理が会計処理方法が妥当と思いますが、実務上は(2)区分会計方式(取込方式)を採用されるケースが多いです。

なお、いずれの方法でも構成企業は最終的に持ち分に応じたJVの会計処理を取り込むこととなります。

(1)独立会計方式

スポンサー企業、サブ企業いずれでもなく、JV自身が会計主体となります。

JVで対象工事に関する入出金や収益、費用に関する伝票起票を行うことで会計帳簿を作成する方式です。

JVが異なる組織体である以上、会計主体はJV側となるべきであり、本来はこちらが原則的な会計処理方法であるといえます。

JVの行った会計処理に従い、構成会社は持ち分(出資比率)に応じた会計処理を取り込みます。

(2)区分会計方式(取込方式)

構成員(基本的にはスポンサー企業(幹事))がJVの会計処理を自社の会計帳簿に取り込む方式です。

具体的には、対象工事に関わる出金や入金が行われた場合、スポンサー企業自身に全額の入出金が行われたかのような会計処理を行います。

会計専門家からの視点では、少なくとも一時的には他の組織体の会計を取り込んだような処理を行うことから、違和感を持つ会計処理ではありますが、実務上はその効率性を重視して幅広く採用されています。

4.終わりに

建設業におけるJVは、業界特有の柔軟性と実務ニーズを背景にスキームとして定着しています。

しかし、JVは過去より幅広く採用されている方法でありながら、その取扱いに明確なルールがなく、会計上は違和感のある区分会計方式が主流となっています。

JVの実務にあたっては、自社がどのような立場で参画しているのか、それぞれの関係者がどのように会計処理を行わなければならないのかを理解しておくことが大切です。

本コラムがこれらJVの会計処理を理解するための一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。