【図解】資産除去債務の会計処理と申告調整、税効果会計の関係を整理して解説

2025年7月7日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

資産除去債務は、特定の資産を取得した後、その資産の除去や原状回復を行う義務に対して、義務に基づく将来の支出を資産(及び負債)として計上する企業会計上の取扱いをいいます。

しかし、これらの会計処理は税務上は認められておらず、申告調整が必要となり税効果の対象となります。

資産除去債務は資産を計上する会計基準と説明しましたが、資産計上の際には相手に負債が計上されるため、同時に資産と負債の両方を計上する必要があり、そのいずれも会計と税務の違いを意識する必要があるため、混乱をしやすく分かりにくい分野であると思います。

本稿では、資産除去債務の定義や会計処理を概観したうえで、税務上の取り扱いや税効果会計上の論点を整理し、実務上の留意点を解説します。

2.資産除去債務とは

(1)定義

資産除去債務とは、資産の使用後に法律または契約により、資産を除去、原状回復が必要とされる義務をいいます。この義務は法令等(廃棄物処理法、土壌汚染対策法等)、あるいは契約上の義務を負っている場合を対象としています。反対に、撤去費用を負担する蓋然性が高かったとしても、法律や契約に基づかないものは資産除去債務の対象となりません。

除去に必要な支出を見積り、現在価値に割り引いた額を資産(除去対象資産の勘定科目を使用)と負債(資産除去債務)を計上するものです。

(2)会計上の処理方法

資産除去債務は大きく、①資産取得時、②期間経過、③除去実行時の三段階で会計処理を行う必要があります。

【参考】資産除去債務の会計処理フロー(簡略版)

-300x95.png)

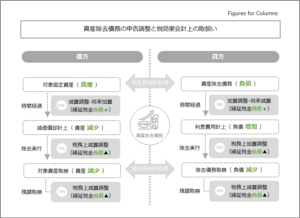

3.税務上の取扱いと申告調整

(1)資産除去債務の税務否認と申告調整の要否

法人税法は根底に債務確定主義があり、見積りに基づく資産除去債務に対する将来費用は原則として認められません。

すなわち、撤去費用の支出が現実に確定した段階でなければ損金とならないため、税務上は否認され、申告調整(加算)が必要となります。

また、資産除去債務計上時は原則として損益を通さず、資産と負債を両建てすることとなります。税務上はこの資産、負債のいずれも否認される点に特徴があり、混乱をきたす原因でもあります。

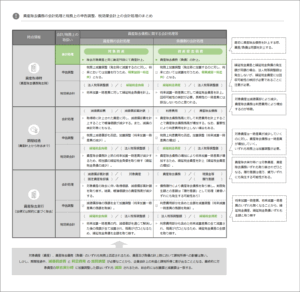

資産除去債務を会計上計上した際の申告調整をまとめると以下のようになります。

| ① | 資産取得時 |

| 対象資産(資産計上額): 申告減算調整(発生時は減算されるが、将来は課税所得の加算となるため、税効果会計上は将来加算一時差異となる)。 資産除去債務(負債計上額): 申告加算調整(発生時は加算されるが、将来は課税所得の減算となるため、税効果会計上は将来減算一時差異となる)。 |

| ② | 期間経過 |

| 減価償却費計上(対象資産の簿価減少): 申告加算調整(①で計上した減算項目の減少) 利息費用計上(資産除去債務の増加): 申告加算調整(①で計上した加算項目に加え、加算金額の増加) |

| ③ | 除去実行時(譲渡等、対象資産を手放すような場合も含む) |

| 対象資産の帳簿帳簿価額取崩: 申告加算調整(過去減算項目の残額の取り崩し) 資産除去債務残高の取崩: 申告減算調整(過去加算残高全額の取り崩し) |

資産除去債務に関する一連の会計処理はそのほぼ全てが税務上認められないことから、資産取得から除却までの加算、減算の調整額の合計は一致し、最終的なトータルでは課税所得の加減算は相殺されてゼロとなります。

しかし、経過期間中の減価償却費や利息費用の申告調整を行うことにより、各年度の会計上の利益と課税所得は一致しなくなります。

4.税効果会計との関係

(1)一時差異の認識

資産除去債務の会計処理は税務処理と異なることから、一時差異として取り扱われます。

資産、負債のいずれからも一時差異が発生し、これをネット(相殺)することなく、グロス(両建)で計上します。

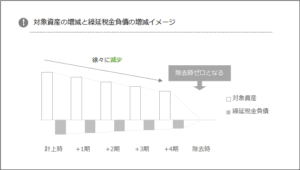

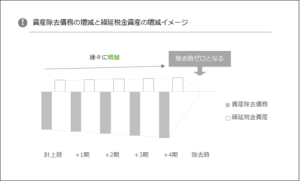

資産除去債務で計上した資産と、負債はそれぞれ減価償却費や利息費用の計上を通じて異なる残高の動きをします。税効果会計に基づき計上される繰延税金資産と繰延税金負債もそれぞれの科目の動きに比例しますので、これをイメージ図としてまとめると以下のようになります。

① 対象資産(資産側)の数値と、対応する繰延税金負債の増減推移(イメージ)

② 資産除去債務(負債側)の数値と、対応する繰延税金資産の増減推移(イメージ)

但し、②で計上した繰延税金資産については回収可能性の検討が必要になる点に注意が必要です。

回収可能性が無い場合、①の繰延税金負債のみが計上され、繰延税金資産は計上できない(又は一部しか計上できない)可能性があります。

(2)各時点の税効果会計

| ① | 資産取得時 |

| 対象資産(資産計上額): 将来加算一時差異に対して繰延税金負債を計上。 資産除去債務(負債計上額): 将来減算一時差異に対して繰延税金資産を計上。但し、回収可能性の検討が必要な点に注意。 なお、長期性の一時差異には該当しない可能性が高い。 |

| ② | 期間経過 |

| 減価償却費計上(対象資産の簿価減少): ①で計上した繰延税金負債の取り崩し。 利息費用計上(資産除去債務の増加): ①で計上した繰延税金資産に加え、利息費用に対する繰延税金資産を追加計上。 但し、①と同じく回収可能性は考慮の上で計上の必要あり。 |

| ③ | 除去実行時(譲渡等、対象資産を手放すような場合も含む) |

| 対象資産の帳簿帳簿価額取崩: 繰延税金負債の残額(償却を通じて減少した残高)を取り崩し。 資産除去債務残高の取崩: ①及び②で増加した繰延税金資産の全額を取り崩し。 |

これらの会計処理、申告調整、税効果会計の取扱いを時点ごとにまとめると以下のようになります。

資産除去債務の会計処理と税務上の申告調整、税効果会計上の会計処理のまとめ

5.終わりに

資産除去債務は資産、負債が両建てで計上され、且つそれぞれが異なる残高の動きをします。

これに対する税効果会計まで加味するとさらに複雑になり、混乱をしてしまうかもしれません

しかし、資産、負債の勘定科目ごとにどのような動きをするのか、申告調整をどのように行い、対する繰延税金資産や繰延税金負債がどのように変化するのかを一つずつ理解すれば必ず正しい会計処理を行うことが出来ます。

本稿が資産除去債務の会計処理と税効果会計の理解に役立てれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。