M&A時の調査における貸借対照表項目の要注意項目 社内リソースでデューデリジェンスを行う場合の重点項目

2025年9月29日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&A(企業の合併・買収)を実行する際、対象会社の財務内容を正確に把握することが不可欠であることは言うまでもありません。その点、貸借対照表は企業の財政状態を示す資料であり、その評価が買収価格の妥当性や将来の経営判断に大きな影響を与えます。

一般的には、財務デューデリジェンス(Financial Due Diligence:以下、DD)を公認会計士等の専門家に依頼することを推奨しておりますが、もしも自社のみで企業調査を行う場合や、M&Aの初期段階での検討においては、専門家を利用せず貸借対照表の評価を行うケースもあります。

本稿では、貸借対照表の評価を行うにあたって、特に注意すべきポイントを具体的な勘定科目レベルで整理したいと思います。ただし、以下に示す評価項目はあくまでよくある調整事項を例示するものであり、実際には個別案件ごとに状況が異なります。今回の例示項目に限らず幅広く、且つ慎重な調査が必要です。

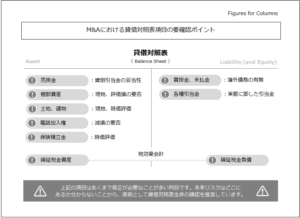

2.勘定科目別に見る評価の留意点

(1)売掛金・受取手形(営業債権)

■回収可能性を加味した評価

売掛金や受取手形などの営業債権は、債権の実質的な回収可能性を評価することが重要です。

長期間滞留しているものや取引先の信用状況に不安があるものについては、貸倒引当金設定の要否を判断し、必要に応じて実質的な評価減を行う必要があります。

また、中小企業において税務上幅広く適用されている法定繰入率に基づく貸倒引当金だけでは、必ずしも経済実態を表すとは限りません。貸倒実績率に基づく引当金の計算や、個別引当金の要否を検討することが重要です。

(2)棚卸資産

■実在性と評価(低価法)

棚卸資産の評価においては、在庫の実在性を検証するため、実地棚卸の実施状況や、実際の実地棚卸記録がどのような結果となっているかを確認します。実際に在庫現物を確認することも有効でしょう。

また、実際に在庫があるだけではなく、評価も非常に重要です。

滞留在庫や陳腐化した在庫が評価を変えることなく取得価額のまま計上されていないかなど、帳簿価格と実態価格との間で乖離がないかを検討します。

さらに、原価計算の体制が不十分であるケースも多く見られます。ただし、原価計算制度の構築は一朝一夕で出来上がるものではなく、一定の難易度と工数を要する点にも留意が必要です。

(3)土地、建物、建物付属設備

■評価(時価評価、減損損失の検討)

有形固定資産についてもその実在性と評価が帳簿価額と時価の乖離を確認する必要があります。

特に土地や建物などの不動産は時価と簿価の乖離が大きい場合が多く、時価評価を行うことが必要な場合は多いでしょう。時価が下落しているか、上昇しているかは場合によります。要するに、時価評価によって企業価値を増大させる可能性も、低下させる可能性もあります。

また、どこまで厳密に検討するかはM&Aの方針によるところもありますが、減損検討にも注意が必要です。本項にて減損に関する詳細な解説は避けますが、グルーピング単位の収益性が低下している場合や遊休資産がある場合、M&A実行後に思わぬ損失計上を余儀なくされる可能性があります。

■資産の利用状況、実在性

建物や土地に限らず、有形固定資産全般において、貸借対照表に計上された資産の中に経営者や株主の私的な資産が混在しているケースもあります(例:社用車が実質的に私物である場合等)。

本来、私的利用されている資産は企業の貸借対照表には含まれないはずですが、中小企業の実務上、企業と個人の分離が出来ていないケースは往々にしてあります。これらは資産の利用状況を確認すると共に、所在確認を含め現物確認をしておくのが良いでしょう。

有形固定資産の中でも不動産関係は特に影響額が大きくなりがちです。企業価値に影響がある事項がないか慎重に検討を行う必要があります。

(4)電話加入権

■評価(減損)の可能性

電話加入権は固定電話回線の利用にあたって加入契約により取得される権利であり 所有している企業も多い資産です。

しかし、現在では携帯電話の普及に伴い相対的に価値が低下しており、使用実態がない企業も多いです。この電話加入権は流動性が低く処分できない可能性も高いことから、減損検討の対象に挙がることがあります。実際の経済的価値がないと判断される場合には、資産価値を切り下げることも検討しなければなりません。

(5)保険積立金

■帳簿価格と実際の資産価値の乖離の可能性

保険積立金について、帳簿価格と解約返戻金額など実際の資産価値が乖離している場合があります。特に法人向けの生命保険契約などについて、税務上の処理に従い、保険料の一部を損金(費用)処理しているケースが多く、帳簿上の資産計上額が実際の換金価値よりも少なくなっている可能性があります。

また、中小企業倒産防止共済のように、条件付きながら換金価値があるにも関わらず、貸借対照表に資産計上がない場合も存在するため、そのような契約の有無を調査し、存在する場合には評価替えを行うか検証する必要があります。

(6)買掛金・未払金

■簿外債務の有無確認

買掛金や未払金の確認で特に重要なのは、負債の計上漏れがないかどうかを確認することです。

例えば、現金主義で会計を行っており、対象期間に帰属する請求書が存在するにも関わらず費用計上がされない場合等は意外と多く存在します。

これら帳簿上計上されていない債務は簿外債務と呼ばれ、企業価値にも影響を及ぼします。

また、実務上多い簿外債務として、未払残業代について注意が必要です。

未払残業代は、企業側が問題ないと判断していても、実際に法令に照らすと支給すべき残業代が発生しているケースも多く注意が必要です。

(7)各種引当金

■賞与引当金、退職給付引当金等

引当金は将来発生する可能性のある費用や損失を見積もったものですが、税務上は否認される項目が多いことから計上していないケースも多いです。

企業独自で設けている規定やルールにはよるものの、特に賞与引当金や、退職給付引当金、役員退職慰労引当金は存在している可能性があり、経済的な実態を表すためにはこれら各種引当金を計上し、企業価値に反映することが必要となります。

(8)税効果会計

税効果会計は、企業会計と税務会計の間の乖離を会計処理に反映する制度であり、計上される繰延税金資産や繰延税金負債は企業価値に影響を与えます。

この税効果会計も税務上は否認されることになり、且つ難解であることから、上場企業や大企業以外では適用していないことが多いのですが、前述の通り純資産価値に影響を与え、正常収益力にも影響を及ぼすことから税効果まで加味することが望ましいといえます。

繰り返しになりますが、上記の調整項目は、あくまでM&A実務において頻繁に検討対象となる項目の一部にすぎません。実際の案件では、より幅広く多様な課題を意識した調査が求められます。

実際には予想外の調整項目が発見されたり、複雑な財務・税務上の調整項目が存在したりする可能性があります。そのため、簡易的な確認にとどまらず、専門家による詳細なデューデリジェンスの実施を推奨しております。

3.終わりに

M&Aの実行において財務内容の正確な把握と適切な評価は非常に重要です。

貸借対照表の各勘定科目には、それぞれ評価上の留意点やリスクが潜在しています。自社での簡易的な分析も重要ですが、可能な限り専門家によるデューデリジェンスを実施し、個別事情に応じた判断を行うことをお勧めします。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。