社内で進めるデューデリジェンスの実務ポイントと注意点 「知らなかった」では済まされない、買収調査の実務

2026年1月30日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&Aや出資、業務提携、事業譲渡といった企業取引の局面において、デューデリジェンスは意思決定の正当性と安全性を確保するために不可欠なプロセスです。

これは買収調査とも呼ばれ、財務、税務、法務、事業、人事といった多様な領域を横断して対象企業の実態を明らかにするものであり、そのリスクの程度に応じた対応が求められます。

デューデリジェンスは本来、専門知識と実務経験を要する複雑な業務であり、自社内に十分な専門人材が揃っていない場合には、外部専門家の支援を受けることをお勧めしておりますが、コスト削減やスピードを重視するといった理由から、デューデリジェンスを社内リソースのみで完結させなければならないこともあると思います。

本コラムでは、デューデリジェンスの基礎知識から、社内でデューデリジェンスを実施する場合の進め方や、実務上の留意点を解説します。

2.デューデリジェンスの意味と必要性

(1)デューデリジェンスとは

デューデリジェンスは、「当然払うべき注意義務に基づく調査」というべき手続きです。

投資やM&Aにおいては、取引対象となる企業の財務状況、経営成績、契約関係、税務リスク、労務環境などを多面的に調査する工程を指し、その性質上、財務、税務、法務など幅広い専門分野の知識が必要とされます。

通常はその専門性の高さから、各分野の専門家に調査を依頼することを推奨しています。

しかしながら、コストやスケジュール、機密保持の観点などから、社内で実施を検討する場合もあります。

その場合、調査項目やその深度について慎重に設計し、注意深く対応を進めることが重要となります。

デューデリジェンスで大切なのは①事前準備と、②決まった手続を実施するのではなく、調査の過程出てきた課題に対して柔軟に対応することです。

課題もデューデリジェンスの中で全て解消する必要はありません。むしろ調査段階で解決できない課題の方が重要なことの方が多いです。これらは最終的にリスクとして許容可能か、取引条件に反映させる必要があるかなどM&Aの意思決定に必要な情報をまとめることが大切です。

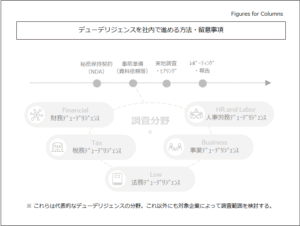

(2)デューデリジェンスの分野と種類

デューデリジェンスは調査目的に応じて以下のような分野に分類されます。

これらは外部委託する際の調査分野でもありますが、社内リソースのみでデューデリジェンスを実施する場合においても、これらを意識して調査を行うことが、調査漏れや見落としを防ぐうえで有効です。

- 財務デューデリジェンス(財政状態や経営成績の状況等の調査)

- 税務デューデリジェンス(過去の申告状況や税務リスクの存在等の調査)

- 法務デューデリジェンス(契約関係や訴訟、知的財産等の調査)

- 事業デューデリジェンス(ビジネスモデルや相乗効果、市場性、将来性等の調査)

- 人事・労務デューデリジェンス(労働関連法の順守状況、雇用関係、人事制度等の調査)

これらを横断的かつ相互的に検討することで、全体としてのリスク評価と統合判断を行うことが可能となります。

ただし、これらの全ての手続を何もかも実施して下さいと言っているわけではありません。

このような分野を想定してどのあたりに対象となるM&Aでリスクがありそうかを識別することが大切です。

社内でデューデリジェンスを実施する場合、各分野に精通した専門家が揃っていることの方が稀ですので、調査対象の範囲をある程度事前に定めておくことをお勧めします。

もし自社内で調査が困難な分野に高いリスクがある場合には、部分的に外部委託するということも考えられます。。

3.デューデリジェンスの実施スケジュール

デューデリジェンスは、調査対象企業の実態を的確に把握し、意思決定に資する情報を得る一連のプロセスです。そのためには、調査開始前から終了後のレポート提出に至るまでの各工程を計画的に実行する必要があります。

ここでは、実務で一般的に用いられるスケジュールの流れと、それぞれの工程が必要とされる理由について解説します。

(1)秘密保持契約(NDA)の締結

秘密保持契約(NDA:Non-Disclosure Agreement)は、デューデリジェンスの出発点ともいえる手続です。調査対象企業は、財務諸表、契約書、人事情報、税務申告書などの機密性の高い資料の開示を求められることになりますので、事前に秘密保持契約(NDA)を締結しておく必要があります。

稀に秘密保持契約(NDA)を締結せずにデューデリジェンスを進めるケースがありますが、これは基本的に許容してはいけません。企業の機密情報を提示するのですから、よっぽどの事情が無い限り秘密保持契約は必須レベルの手続です。

(2)事前準備

デューデリジェンスの成果は、事前の設計と準備の精度に大きく左右されます。調査の目的や調査対象の業種、規模、特徴を踏まえ、デューデリジェンスの対象分野や、何をいつまでに調べるかを明確にし、チーム内で共有しておく必要があります。

企業にとってのリスクは無数に存在し、微に入り細を穿てば調査が無期限に長期化してしまいます。

時間的制約が大きいことの多いデューデリジェンスでは、事前にどのような情報提供を求め、どのようなことを確認するか事前準備がとても大切です。

具体的には、以下のような準備が求められます。

- 調査領域に応じた質問事項の準備、事前の質問事項の提示

- 必要資料の洗い出しと資料の事前提出依頼

- 調査からレポート提出までのスケジュール設計

- 調査対象企業との連絡体制の確認

準備が不十分な場合には、調査の遅延や情報取得の失敗、報告事項の曖昧化といった問題が起きるおそれがあります。その結果、M&Aの全体スケジュールにも影響が生じる可能性や、M&Aの実行に十分な情報が提供されないといった可能性があります。

不十分なリスク認識のままM&Aを進めれば、後々多大な損害を被ることもあり得るのです。

(3)チーム編成と必要スキル

デューデリジェンスは複数の専門領域を対象とするため、適切な人材を選定し、実施体制を整えることが極めて重要です。

たとえば、以下のような人材が求められます。

- 財務分野:会計基準等に関する知識、B/S、P/L両方の妥当性を検証できる実務能力

- 税務分野:法人税、消費税、源泉所得税など企業に関わる税法等に関する知識

- 法務分野:企業に関わる法令、対象企業に関連する特有の法令、契約書や訴訟・知財等に関する知識

- 事業分野:対象企業の業界動向や市場分析に関する知識

- 労務分野:労働関連法令などの理解、実際の運用状況を把握できる実務能力

デューデリジェンスを受ける企業もそのような対応に慣れていないことも多く、質問の意図を理解できるミスリードをしたり、自社で認識出来ていない課題なども多く存在します。

いずれの分野においても、調査対象企業の実態を正確に把握することが求められ、単に書面上の情報を確認するだけでなく、背景にある運用や慣行、言外のニュアンスを読み取る力や、担当者から適切な情報を引き出すヒアリング能力が重要です。

(4)実地調査・ヒアリングの実施

書面での調査も重要ですが、多くの指摘事項や修正事項は、現地での調査や経営者・担当者へのヒアリングを通じて発見されます。

また、デューデリジェンスではある程度疑いの心構えも必要です。不動産や重要設備、在庫の実地調査を行い、その現物が存在していることも確認します。調査の条件によってはM&Aの検討を社内で秘密にしていたり、現地調査に制限が掛かることもありますが、可能な限り重要な現物資産は確認することをお勧めします。

例えば、調査の過程でよく見つかる事項に以下のようなものがあります。

- 貸借対照表計上額に比べ実際の資産価値の下落

- 貸借対照表に計上されていない簿外債務の存在

- 一過性の要因で収益力に影響を与えている取引(収益力の増強が一時的であるケース等)

- 調査対象企業自身も気付いていなかった未払残業代

ヒアリングでは、表面的な回答にとどまらず、取引の背景や企業の実態を掘り下げて把握する姿勢が重要です。

(5)レポーティング

デューデリジェンスの最終成果物は報告書(レポート)です。レポートは経営陣の意思決定の判断材料となるため、調査内容を過不足なく、かつ要点を明確にまとめる必要があります。

レポートの構成は様々ですが、例えば以下のような形式で報告します。

- 調査の目的と背景

- 調査の概要(対象範囲と調査方法)

- 個別報告事項(指摘事項、要修正事項、リスク情報、その他報告事項等)

- 修正貸借対照表、正常収益力

ただし、調査目的や対象企業の性質により構成は柔軟に調整されるべきであり、上記はあくまで一例と思ってください。報告書は、契約条件の修正、対価の調整、買収後の統合計画(PMI)に至るまで、多方面で活用されます。事実と意見を峻別し、客観的かつ実務に即した内容とすることが求められます。

4.分野別の実施上の留意点

デューデリジェンスは分野ごとに確認すべきポイントや注意点が異なります。

社内リソースで調査を進める場合には、特にリスクの高い分野や、影響度の大きい点など、多面的な視点からその重点項目を見抜くことが大切です。

以下に代表的なデューデリジェンスの分野別の留意点を整理します。

(1)財務デューデリジェンス

デューデリジェンスを行うにあたって、まず省略されることが無いのが財務デューデリジェンスです。

このプロセスが重視される理由は、M&Aや出資の取引において取引価格に直結することがあります。

財務デューデリジェンスでは、まず企業の正確な財政状態を把握することが重要です。貸借対照表の妥当性、資産の実在性、債務の過不足などを調査し、資金繰りや財務リスクの有無を確認します。これは貸借対照表中心の調査といえます。

また、企業の正常な収益力を分析も重要です。現在の収益性やキャッシュフローを把握し、単年度の業績だけでなく、継続性や一時的な影響の除外も踏まえた正常収益力を把握する必要があります。これは損益計算書中心の調査といえます。

社内リソースで調査にあたる場合、対象企業の貸借対照表と損益計算書などの決算書と事業、取引実態の繋がりを理解することが重要です。

特に注意して調査すべき貸借対照表項目を以下にまとめています。

(2)事業デューデリジェンス

事業デューデリジェンスでは、対象会社のビジネスモデルや収益構造、提供する製品・サービスの競争力、買収後の相乗効果などを調査します。業界構造、競合状況、マーケットトレンド、販売チャネルの特性などを調査し、将来的な成長可能性やシナジー効果の見極めに寄与します。

事業そのものの理解を深め、買収後の展望を検討する上で極めて重要なプロセスです。

同業種を買収する場合などは、自業種のことはよく理解していると思いますので、特に自社リソースで実施しやすい調査になるかもしれません。

(3)税務デューデリジェンス

税務デューデリジェンスでは、過年度の税務申告内容の妥当性、未払税金のリスク、リスクのあるタックスポジション、税務調査歴の確認などを通じて、税務リスクの洗い出しを行います。特に繰越欠損金の引継ぎ、グループ間取引、源泉所得税、消費税処理などに誤りがある場合には、買収後に多額の追徴課税が発生するリスクがあります。帳簿だけでは判断できない実態や背景も理解した調査が求められます。

社内リソースで調査に当たる場合、過去の申告内容はよく理解するようにしましょう。企業の納税意識にもよりますが、リスクのある税務申告を行っていることもあります。もしもそれらの申告内容にペナルティが課された場合、その負担は実質的に買収企業が負うことになるという認識が必要です。

(4)法務デューデリジェンス

法務デューデリジェンスでは、契約関係、権利関係、訴訟案件、知的財産などの法務リスクを調査します。対象会社が締結している契約書の内容確認はもちろん、特定の取引先への依存度、解除条項の有無、違約金の条件なども含め、法的拘束力のある義務やリスクを把握する必要があります。

また、重要な許認可の有無や調査対象企業に対する法規制、コンプライアンス体制なども重要なポイントです。

特に多い調査において多いのがチェンジオブコントロール条項の存在です。

M&A等を実行する場合、取引先への報告義務を課されていたり、報告の結果取引が行われなくなったりといったケースがあります。

調査対象会社自身がこのような条項が存在することに気づいていないケースもありますので注意が必要です。

(5)人事・労務デューデリジェンス

人事・労務に関するデューデリジェンスでは、雇用契約、労働条件、就業規則、労働時間管理、社会保険の適用状況、未払残業代の有無などを調査します。労働法令違反や潜在的なトラブルが埋もれている場合があり、ヒアリングや実地調査によって明らかになる事項も多くあります。

特に、調査の結果、未払残業代は比較的頻繁に見つかることが多い事項です。対象企業自身も気づかない内に未払残業代が発生しているということは珍しくありません。

その負担は実質的に買収企業が負うことになる可能性があるという点に注意が必要です。

5.終わりに

デューデリジェンスの実施は、企業価値を正しく評価し、取引の妥当性を担保するために欠かせない業務です。

M&Aは陳列された野菜を買うのとは違います。中身の分からない法人を、高額で取引する側面も確かにあるのです。

取引を実行するにあたって許容可能な範囲のリスクであるか、経営層に対して判断材料が無ければ経営判断を誤ってしまう可能性があり、後戻りも出来ません。

このような重要なプロセスを社内リソースで実行する場合、コストやスピードといった利点だけではなく、調査を十分な水準で実行可能か、実行する場合どのように担保するかまで考えなければなりません。十分な専門知識と経験を持つ人材がいない場合には、外部専門家の支援を受けることをお勧めします。

また、調査の全てを委託するのではなく、社内リソースと外部リソースを組み合わせて実施することで相対的にコストを下げることも可能です。

本記事が、社内でのデューデリジェンスを検討する皆さまにとって、参考となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。