M&AにおけるDDとは? 第一回 デューデリジェンス(Due Diligence)の概要と全体像

2025年10月11日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

M&A(Mergers and Acquisitions:企業の合併・買収)は、企業の成長戦略として有力な手段の一つです。新規事業への参入や競争力の強化、シナジー効果の創出を目的として、多くの企業がM&Aを活用しています。

しかし、M&Aの成功は決して容易ではありません。買収後に想定外の簿外債務や未払残業代などが発覚し、多額の損失や統合の失敗につながる事例も少なくありません。これらのリスクを未然に防ぎ、投資判断を合理的に行うためには、デューデリジェンス(Due Diligence:以下、DD)の実施が不可欠です。

本稿では、デューデリジェンスの基本的な意味や目的、M&Aにおける位置づけ、対象領域の全体像、そして買い手・売り手双方にとっての意義を整理し、次回以降の詳細な解説につながる基礎知識を提供します。

2.デューデリジェンスの意味と目的

デューデリジェンスとは直訳すると「相応の注意」を意味し、M&A取引において対象企業の実態を多面的に調査・分析し、リスクや価値を把握するプロセスを指します。

その目的は大きく次の二点に集約されます。

- 潜在的リスクの把握

簿外債務や税務リスク、法務リスク、労務問題などを事前に発見し、契約条件や買収価格に反映させることが目的です。これにより、将来の予期せぬ損失を防ぐことができます。 - 企業価値の適正評価

対象企業の収益力や成長性、将来キャッシュフローを評価し、買収価格の妥当性を検証します。過大評価すれば投資回収が困難となり、過小評価すれば有望な案件を逃す可能性があるため、正確な評価が求められます。

買収調査と呼ばれることもあるデューデリジェンスですが、単なる調査ではなく、M&Aの意思決定に重要な情報を提供するものであるという認識が必要です。

3.M&Aにおけるリスク把握の重要性

M&Aには大きな金額が動く可能性があり想定外のリスクが顕在化した場合には企業経営に深刻な影響を与える可能性があります。企業には法務リスク、税務リスク、環境リスク、労務リスクなど多様なリスクが存在し、M&Aではそれらのほとんどを引き継ぐことになるという認識が必要です。実際に、買収後に簿外債務や訴訟案件が発覚し、追加費用の発生や経営統合の失敗につながった事例も存在します。

また、M&Aは限られた期間で交渉や契約、調査を進める必要があり、効率的かつ正確な情報収集体制が求められます。リスクの有無や程度を正しく把握することは、買収価格や契約条件を適切に設定するための前提となります。

企業価値の評価は単に現状の財務データを確認するだけでは不十分であり、将来の収益力やシナジー効果、成長性を総合的に判断することが重要です。適切な企業価値評価がなければ、過大評価による投資失敗や過小評価による機会損失を招きかねません。したがって、リスク把握と企業価値評価はM&Aの成否を左右する根幹であり、最終契約の条件設定から買収後の統合計画策定まで取引全体の基盤となるのです。

デューデリジェンスによって得られる情報は、

- 買収価格の調整

- 表明保証・補償条項の設定

- 買収後の経営統合(PMI)計画の策定、実行

など、M&Aプロセス全体に直結します。従って、リスク把握と企業価値評価は、M&A成功のための最重要要素といえます。

4.デューデリジェンスの種類と対象領域の全体像

デューデリジェンスの対象領域は多岐に渡り、案件の規模や業種、企業ごとにリスクの高い分野に応じて範囲が変化します。特にデューデリジェンスにおいて調査されることの多い代表的な領域は以下のとおりです。

- 財務デューデリジェンス

決算書(計算書類、財務諸表)の正確性から始まり、正常収益力、資金繰り、簿外債務の有無を分析し、過去から現在に至る財務状況を明確化します。 - 税務デューデリジェンス

税務申告の適正性、未払税金や税務リスクの洗い出しを行い、M&A後の税務ストラクチャーの最適化にも活用されます。 - 法務デューデリジェンス

契約関係、訴訟リスク、知的財産権、コンプライアンス体制などを調査し、企業の関する法務リスクを把握し、最終契約書の表明保証や補償条項設計に役立てます。 - ビジネスデューデリジェンス

市場環境、競合状況、ビジネスモデルの妥当性を分析し、対象企業の現状や将来の成長可能性を評価します。 - 人事・労務デューデリジェンス

未払残業代の有無や従業員契約、労働争議リスク、退職給付債務、人材の流動性など、人事労務に関するリスクの評価や統合プロセスに影響を与える要素を調査します。 - IT・システムデューデリジェンス

対象企業の利用しているシステム、各種システムの関係を調査し、安定性やセキュリティリスク、統合コストを検証します。 - 環境デューデリジェンス

特定の業種では、土壌汚染や廃棄物管理、温室効果ガス排出などの環境リスクが将来の法的・金銭的負担につながる可能性があります。環境デューデリジェンスはこれらを早期に把握し、契約条件や価格交渉に反映させるために実行されます。

の種類-300x236.png)

5.買い手・売り手双方の視点から見たデューデリジェンスの意義

デューデリジェンスは買い手・売り手双方にとって異なる意義を持ちます。

なお、デューデリジェンスは通常、買い手企業側が売り手企業を調査するために行われます。

売り手企業は自社のことをよく知っていますが、買い手にとっては他社の情報であり、売り手企業のことを理解するためのステップを必要とするのです。

このように、M&Aにおいては売り手と買い手で情報量に大きな差があることから、取引の安全性と公平性を確保する目的で、買い手側企業がデューデリジェンスを実施することが多いといえます。

- 買い手の視点におけるデューデリジェンス

デューデリジェンスによりリスクを定量化し、適正な価格設定や条件交渉を行うことができます。また、買収後の統合計画に必要な情報を事前に把握でき、統合リスクを軽減します。 - 売り手の視点におけるデューデリジェンス

デューデリジェンスは買い手が実施することが多いですが、売り手にとっても透明性の高い情報開示は買い手の信頼を得る手段となり、交渉力の向上や売却価格の最大化に寄与します。

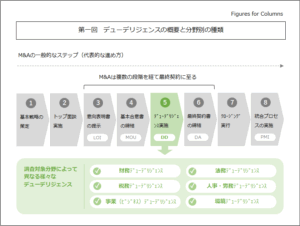

6.デューデリジェンスの実施タイミングとM&Aプロセスとの関係

M&Aは以下のプロセスで進行します。

デューデリジェンスは通常、最終契約前の(5)の段階で実施され、調査結果に応じて契約条件を調整します。

(1)M&A基本戦略の策定

(2)トップ面談の実施

(3)意向表明書の提示

(4)基本合意書の締結

(5)デューデリジェンス(買収監査)の実施

(6)最終契約書(DA/SPA)の締結

(7)クロージングの実施

(8)統合プロセス(PMI)の実施

実務上は、案件の性質や交渉状況によっては、デューデリジェンスの一部が基本合意書締結前に行われる場合や、並行して進められる場合もあります。しかし、最終契約前には十分なデューデリジェンスを完了しておくことが原則であり、これを怠ると想定外のリスクを契約条件に反映できないまま取引が成立する危険性があります。

特に買収価格や表明保証・補償条項の設定はデューデリジェンスの結果を踏まえて設計されるため、デューデリジェンスを適切なタイミングで完了することがM&Aの成否を左右するポイントとなります。

7.終わりに

デューデリジェンスは、M&Aの成否を決定づける極めて重要なプロセスです。適切なデューデリジェンスを実施することで、潜在的なリスクを事前に把握し、合理的な投資判断を下すことが可能となります。また、取引後の統合プロセスを円滑に進めるためにも、事前の情報収集と分析は欠かせません。M&Aを成功に導くためには、デューデリジェンスの重要性を十分に理解し、その実施体制を整えることが不可欠といえます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- M&AにおけるDDとは? 第二回_財務デューデリジェンス(Financial Due Diligence)と税務デューデリジェンス(Tax Due Diligence)の進め方

- M&AにおけるDDとは? 第三回_財務以外のデューデリジェンスの目的と概要

- M&AにおけるDDとは? 第四回_デューデリジェンス結果の活用とM&A戦略への反映

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。