【会計実務講座】リース会計 - 基礎編 - リース会計の基本的な考え方と分類、対象となる契約範囲

2024年2月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

本解説(本資料)は、2024年9月に企業会計基準委員会(ASBJ)より公表された企業会計基準第34号「リースに関する会計基準」(いわゆる新リース会計基準)適用前の会計基準に基づいた内容となっております。

1.リース会計とは

リース会計とは、企業が固定資産を借り受ける(貸し付ける)際、その条件次第で通常の賃貸借処理ではなく、資金を借りたうえ固定資産を取得(売買)したように処理することを求めるものです。これはリース会計上「売買処理」と呼ばれ、「賃貸借処理」とは一線を画します。

反対に「賃貸借処理」とは、支払ったリース料を費用処理する方法を指し、売買処理に比べれば会計処理が容易な点が特徴です。

リース会計は貸手、借手両方に適用されるものですが、今回は借りる側にフォーカスした解説を行います。

リース契約を単にモノを借りていると捉えると、なぜ固定資産を取得したような処理をしなければならないのか疑問に思うかもしれません。しかし契約上は賃貸借(リース)となっていたとしても、取引の実態は固定資産の取得と同じ性格を持つことがあります。

例えば、「A.固定資産の取得資金を借入金で調達し固定資産を取得する」のと、「B.リース契約で固定資産を利用し最終的に所有権を得る」場合で、各支払額が変わらない場合、取引の実態は異なると言えるでしょうか。会計上はこれを、本質的には変わらないものであると捉えているのです。

少々複雑な話が続きましたが、別の視点から理解を進めるため、リース会計が適用されない場合のことを考えてみましょう。

リース会計が適用されない場合、「A.固定資産の取得資金を借入金で調達し固定資産を取得する」のケースでは、固定資産と借入金が計上されるのに対し、「B.リース契約で固定資産を利用し最終的に所有権を得る」の場合では、固定資産と借入金は計上されず、支払額が費用として処理されるのみとなります。

リースを 資産計上をしない場合、資産と負債が計上されず、有利子負債の依存度が低く見えます。これを専門的な言い方でオフバランスといいます。似たような取引にも関わらず、会計処理を選べてしまうことは企業ごとの比較可能性を損ねてしまうことになってしまいます。

2.リース会計の処理方法(概要)

リース取引の内、金融取引と同じ性格の取引が存在することは前述の通りですが、かといって全てのリース契約が金融取引の性質があるかといえばそうではありません。

そのため、会計基準はリース契約をその条件に従い分類し、それぞれの分類ごとに会計処理を変えるという方法を採用しています。この分類と会計処理はリース会計にとって非常に重要です。この対応関係を把握できるとリース会計全体を理解しやすくなります。

(1)リース取引の会計処理方法

まず、リース会計基準において、会計処理の方法は大きく以下の2つに分かれます。このいずれの会計処理が必要になるかがリース会計の最大のポイントの一つです。

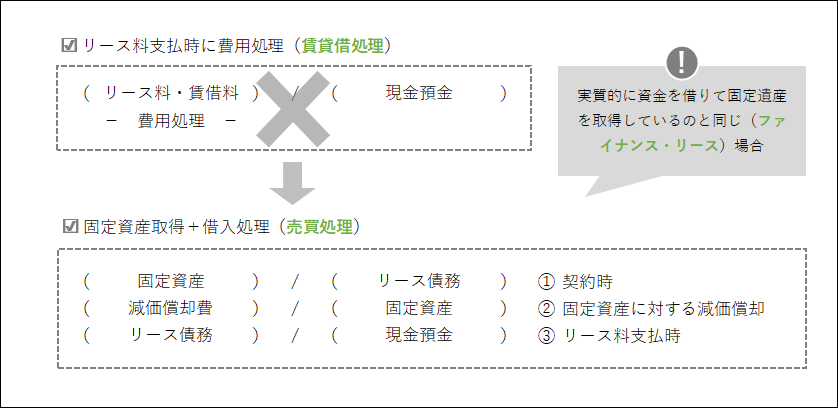

①売買処理(固定資産を取得したとする処理)

資金を借り入れたうえで固定資産を取得したように処理を行います。

定期(毎月)の支払はリース債務の返済として扱われ、計上された固定資産は減価償却を行います。実質お金を借りているようなものだから負債(リース債務)が計上される、と思うと分かりやすいかもしれません。

②賃貸借処理(固定資産を借りたとする処理)

資産を賃借したものとしてして処理を行います。定期(毎月)の支払は賃借料等の費用として処理します。

会計処理は「①売買処理」に比べるとシンプルです。

(2)リース取引の分類

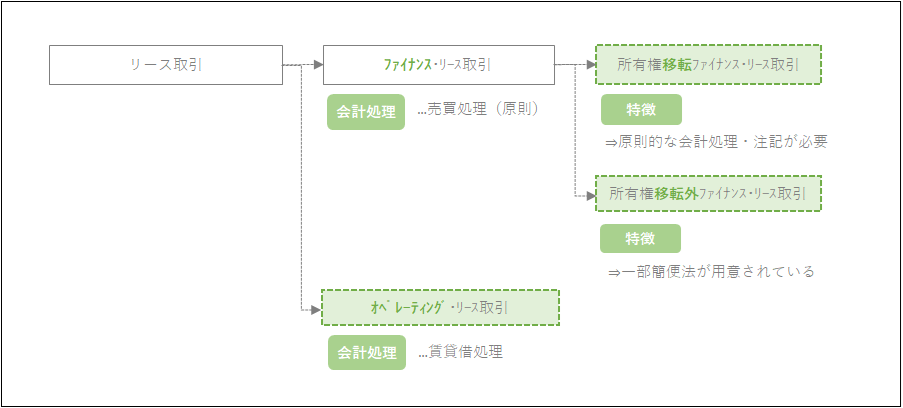

いずれの会計処理が必要かを検討するにあたり、リース取引を大きく二つに分類します。

一つ目が「ファイナンス・リース取引」、二つ目が「オペレーティング・リース取引」と呼ばれ、このいずれに該当するかによって前述の会計処理のいずれによるかの方向性が決まります。

さらに、「ファイナンス・リース取引」はさらに細かい分類が必要です。所有権が移転するか否かに着目し、「所有権移転ファイナンス・リース取引」と、「所有権移転外ファイナンス・リース取引」に区分します。

細かい条件は別のコラムで解説しますが、まずはこの分類をイメージ出来るようにしましょう。

3.リース会計の適用範囲

最後になりますが、リース会計基準の適用範囲は契約書に書かれた名称で決まるのではありません。「リース契約」と銘打っていなくても適用対象になることはあります。

例えば、「リース契約書」と契約が会計基準の適用されるわけではなく、賃貸借を行う契約であれば、契約名が賃貸借契約やレンタル契約などであっても適用対象となる可能性があります。物を借りるという契約の場合、リース会計の対象になる可能性がある、と思っておくのが良いでしょう。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】リース会計 - 基礎編 - リース取引の分類基準 オペレーティング、ファイナンス、所有権移転、移転外の判定

- 【会計実務講座】リース会計 - 基礎編 - リース取引の分類と会計処理 簡便法の条件、所有権移転、移転外の違い

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。