M&A実行後、社長やオーナーはどうなる? M&A実行後の経営者の継続関与の在り方と関与方法、条件の文書化について

2026年2月9日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

昨今活発に行われているM&Aですが、社長やオーナーのM&Aの「その後」は買い手・売り手双方にとって関心の高い事項です。特に中小企業では、経営者=企業ブランド・信頼そのものであることが少なくなく、経営者が退任することで、取引先や従業員の不安が高まり、結果としてPMI(Post Merger Integration:M&A後の統合プロセス)に支障をきたすケースもあります。

一方で、買い手企業には「経営権を明確に自社に移したい」、「新たなガバナンス体制を構築したい」、「役員報酬の削減で収益性を高めたい」といった意向があるのも事実です。こうした背景から、M&A実行後の経営者・オーナーの役職や関与のあり方は、M&A交渉におけるひとつの重要事項となっています。

本稿では、M&A後の社長やオーナーの継続関与について、その必要性、関与レベルの分類、契約への明文化までを体系的に解説します。

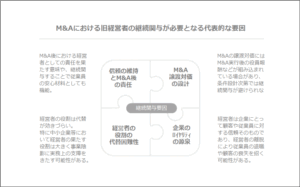

2.経営者・オーナーの継続関与の必要性

(1) 経営者の役割の代替困難性

中小企業における経営者は、業務執行から営業、人事、資金調達に至るまで広範囲の機能を担っており、経営者=会社の中心的人的資産という構造が出来上がっていることは珍しくありません。そのため、M&Aによって突然経営者が離脱すると、事業の運営が停滞するだけでなく、従業員や取引先に大きな不安を与える可能性があります。特に経営ノウハウが属人化している場合には、一定期間の継続関与が極めて現実的な要請となります。

(2) 企業内外のロイヤリティの源泉としての存在

経営者が長年培ってきた顧客・取引先・金融機関との信頼関係は、会社のロイヤリティ(忠誠度・信頼資産)そのものであり、簡単に書面のみで引き継げるものではありません。こうした信頼の基盤は、単なる引継書やマニュアルでは代替困難であり、M&A後も旧経営者が一定期間関与することで、関係者に安心感を与え、円滑な関係維持が可能となります。従業員にとっても、顔の見えるリーダーが継続して関わることは、心理的安定につながる重要な要素です。

(3) 譲渡対価の形態と役員報酬の設計

経営者の継続関与が契約上必要となる場面として、譲渡対価の設計との関連があります。特に一定期間、役員として業務を継続することを条件に、役員報酬を別途支払う形は多いです。この場合、株式譲渡による売却益とは別に、役員報酬としての定期的な報酬支払が契約に含まれることがあり、M&A全体の条件として継続関与をある程度前提としているケースも存在します。

なお、近年では、アーンアウト条項(一定の業績達成で追加報酬が発生する制度)を併用するケースもあり、これらも経営者の一定期間の関与を前提としています。ただし、これらの条件はあくまで一部のM&Aにおける追加的な設計であり、すべての案件に適用されるものではありません。

このように、M&A後の役員等の関与はM&Aの条件として包括的に事前に検討をしておく必要があります。

(4) M&A後の関係者との信頼維持責任

M&Aは、単に企業の所有権が移転するだけではなく、社内外に大きな心理的影響を与えるイベントです。経営者はM&Aの成約によって一定の責任を果たしたとも言えますが、買収後の一定期間は、従業員・取引先・地域社会など多くの関係者との信頼維持において、なお重要な役割を果たします。

このような橋渡し的存在としての役割は、表向きには契約に明記されないことも多いですが、M&Aの成功に向けた見えない支援として非常に大きな意味を持ちます。

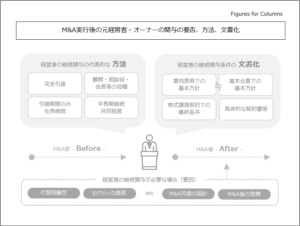

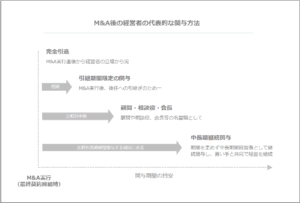

3. M&A後の関与水準の代表例

M&A後における経営者の関与の形態には複数のバリエーションがあり、事業の性質や買い手の意向に応じて柔軟に設計されます。

経営者の果たす役割は極めて重要である一方、M&A後における役員報酬や処遇が、買い手企業にとってコスト面の負担となる可能性がある点にも配慮が必要です。こうした負担と事業継続性のバランスを考慮しながら、適切な関与レベルを設計することが重要です。

(1) 完全引退型

M&Aと同時に退任し、株式も全て売却するパターンです。買い手が新たな経営体制を準備している場合や、経営者が高齢・病気などの理由により引退を希望している場合に多く見られます。

(2) 顧問・相談役・会長職としての関与型

経営者としての立場からは退くものの、顧問、相談役、あるいは会長職として一定の関与を続けるパターンです。名誉職的要素に加え、取引先との橋渡しや、経営判断への助言などを行うことがあります。このような体制は、買い手企業が旧経営者や売り手企業の企業文化・実績を尊重し、その延長線上で経営統合を進めたいと考える場合に多く採用されます。経営者の残留は、売り手企業側の従業員や取引先に対する安心材料としても機能します。

(3) 引継ぎ限定の社長継続型

退任時期があらかじめ定められているものの、社長職を一定期間継続し、その間に後任への引継ぎや社内外の調整を進めることを目的とするケースです。特に、関係者との信頼関係の維持や、経営の移行期間として一定の時間を設けることが一般的であり、実務的にも多くの案件で採用されています。

(4) 中長期継続・共同経営体制型

M&A後も中長期的に経営に携わるパターンで、買い手企業と共同で経営を行う体制です。ベンチャーM&AやスモールM&Aで多く見られ、売り手の成長力・市場対応力を評価しているケースに多く採用されます。

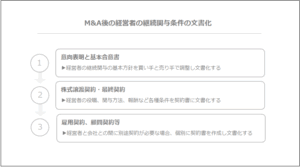

4.関与方法の明文化と契約対応

(1) 意向表明書・基本合意書での取扱い

M&A交渉初期に交わされる意向表明書(LOI)や基本合意書(Term Sheet)において、経営者の今後の役職や退任時期について大まかな方針を記載しておくことで、後のトラブルを未然に防ぐことができます。

この段階では、買い手側は「現経営者の継続関与をどの程度望むか」、売り手側は「いつ・どのように退任したいか」といった希望を明らかにし、双方の意向をすり合わせる機会として活用することが実務上有効です。後工程での齟齬や誤解を防ぐ意味でも、初期段階での認識共有は欠かせません。

(2) 株式譲渡契約(SPA)での明記

最終契約である株式譲渡契約書には、経営者の今後の役職・報酬・解任条件・期間などを具体的に定める必要があります。特に、役員報酬の水準や、成果報酬型の条件(アーンアウト等)がある場合には、金額基準や業務範囲の明確化が必要です。

(3) 雇用契約・顧問契約について

経営者がM&A後に継続して関与する場合、その立場が役員ではなく従業員や顧問となるケースもあります。このような場合には、雇用契約や顧問契約といった個別契約により、その役割や処遇を明確にする必要があります。

特に、勤務日数や業務内容、報酬の支払条件、契約期間、競業避止義務の有無など、関与内容に応じた契約書の整備が重要となります。口頭や慣習による曖昧な取り決めでは、後々のトラブルにつながるおそれがありますので、書面により明確化しておくことが実務上有効です。

5.終わりに

中小企業M&Aにおいて、経営者・オーナーの処遇は、単なる交代ではなく、企業価値の継承そのものです。社内外の信頼関係や事業の継続性、従業員の心理的安定などを支える見えない資産として、旧経営者の存在は非常に大きな役割を果たします。

経営者やオーナーの関与期間や関与度合を、M&A後に考えるのではなく、計画から実行に至る交渉プロセスの中で事前に決定しておくことが、M&Aの成否を左右する重要なポイントとなります。

筆者個人としては、M&Aの成功確度を高めるためにも、一定期間の継続関与と、役割・報酬の明確化をあらかじめ整理しておくことを推奨します。金銭的な対価とともに、信頼や経験という無形の価値を円滑に次世代に引き継いでいくことこそが、真のM&A成功といえるのではないでしょうか。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。