IPOにおける資本政策の位置づけ 資本政策の重要性と全体像の解説

2026年2月6日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

IPO(新規株式公開)を目指す企業にとって、最初に着手すべき準備事項のひとつが資本政策の設計です。

すでに事業基盤が安定し、資金調達にも大きな課題がない企業であれば、資本政策の重要性を感じたことが無い場合もあるかもしれませんが、多くのスタートアップ企業や成長段階にある中小企業にとっては、資金調達の手段や株主構成の設計が、企業の今後の進路を大きく左右する要素となります。

IPOというと、売上や利益といった業績面に注目が集まりがちですが、資金調達に直結し、どのような株式数と持株比率で会社を構成しているかという資本の構造は重要です。また、上場準備の過程で、株式の希薄化や経営権の維持、投資家との関係など、複数の利害が交錯することから、多方面を意識しなければならない難しい分野でもあります。

本コラムでは、そもそも資本政策とは何かからはじめ、その目的、IPOに向けた立案の流れを、経営者や管理部門の方向けにわかりやすく整理します。

2.資本政策とは何か

(1)資本政策の定義

資本政策とは、会社の中長期的な成長を実現するために、必要な資金をどのような手段で調達し、その見返りとして誰にどの程度の株式を保有してもらうか、企業成長の過程で株主構成の計画といえます。特にIPO準備段階では、資金調達と株主構成という二つの要素をいかにバランスよく設計するかが重要です。

スタートアップ企業にとって、将来の企業価値は資金調達の中心的な源泉となります。

このように、株式はスタートアップ企業にとっての生命線であり、資本政策は単なる資金調達計画ではなく、IPOを実現するための重要戦略に間違いありません。

(2)資本政策において重視すべき視点とは

資本政策を検討する際には、単なる株式の割当や資金調達の手段としてだけでなく、企業の持続的成長と上場後の安定運営を見据えた戦略的視点が求められます。

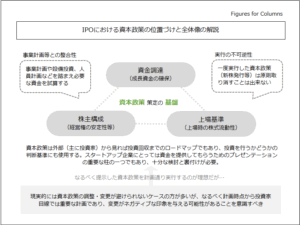

特に次の三つの観点からバランスをとることが重要です。

・成長資金の確保(資金調達)

スタートアップ企業にとって、成長フェーズにおける資金調達はまさに生命線といえます。

将来の事業展開や上場準備に必要な資金を、適切なタイミングで確保できるかどうかは、企業成長の成否を左右します。投資家からの出資条件(株価、持株比率など)との交渉力にも直結するため、慎重な設計が求められます。

・経営権の安定性(株主構成)

資金調達を優先するあまり、外部投資家への株式割当が過度になれば、経営陣の持株比率が低下し、意思決定の自由度が損なわれるおそれがあります。将来的な経営権の確保を視野に入れた株式設計が不可欠です。

・上場時の株式流動性(上場基準)

IPOを視野に入れている場合には、上場審査において一定以上の株式が市場で自由に売買可能な状態(流通株式)であることが求められます。たとえば、東京証券取引所では、上場市場に応じて以下のような基準が設けられています(執筆時現在)。

| 市場区分 | 流通株式比率 | 流通株式数 |

| グロース市場 | 25%以上 | 1,000単位以上 |

| スタンダード市場 | 25%以上 | 2,000単位以上 |

| プライム市場 | 35%以上 | 20,000単位以上 |

このように、資本政策では、資金調達、経営権の安定、流動性の確保といった複数の観点を多面的に考慮する必要があります。

3.資本政策を立案する目的

(1)成長資金の確保(資金調達)

資本政策の目的としてまず挙げられるのは、企業の成長に必要な資金を適切なタイミングで確保することでしょう。

IPOを目指す企業にとっては、開発投資、人材採用、マーケティング、設備投資など、上場に至るまでの過程で多くの資金が必要になります。こうした資金を、どの時点で、どの手段を用いて調達するかをあらかじめ設計しておくことが、資本政策の出発点となります。

特にスタートアップ企業の場合、キャッシュフローが安定していない中での資金調達は、企業存続に直結する重要課題です。適切な株価や発行条件での資金調達を実現するためにも、将来を見据えた戦略的な計画が必要です。

(2)上場時の資本構成の適正化

上場を目指すにあたって、資本構成も重要です。

株式会社にとって株主は最上位の意思決定者に位置し、資本構成は企業統治の構造そのものであるといえます。

そのため、株主にどのような企業や人物が入っているか、非常に厳しく審査されます。

他にも、流通株式の比率が基準を満たしているか、株主の構成に偏りがないか、上場後の市場で適切に価格形成がなされるかといった点も重要です。

市場ごとに流通株式数の要件は異なるため、資本政策はどの市場で、どのタイミングで上場を目指すのかといった戦略と連動して作成する必要があります。

また、企業統治のため、経営の安定性や支配権の分散状況にも注意が必要です。経営権を維持するためには経営陣の持株比率や安定株主の確保といった観点も考慮する必要があります。

こうした要件に適合した状態を実現するには、上場直前の資本構成だけでなく、それまでの増資や株式移動の履歴も考慮に入れる必要があるのです。

(3)投資家の信頼を得るため

資本政策は、投資家に対する企業の姿勢や戦略を示すメッセージでもあります。

無計画な増資や唐突なストックオプションの発行などは、企業価値の希薄化やガバナンス不安への懸念を招きかねません。投資家は無償でお金を出してくれる訳ではありません。一度出資をしてもらったら終わりではなく、以降は株主として重要な発言権を持ちます。

一貫性のある資本政策を示すことは、企業の中長期的な成長ストーリーに対する投資家の信頼感を高め、結果として好条件での資金調達にもつながります。

また、主幹事証券会社や証券取引所からの評価にも繋がるでしょう。

(4)修正の困難さと早期検討の重要性

資本政策は一度実行に移すと、後から修正することが困難なケースも多くあります。

例えば、すでに発行された株式やストックオプションは原則として取り消すことができません。

そのため、後戻りができないという前提のもと、なるべく早い段階で資本政策の骨格を構築し、事業の進捗や市場環境に応じて柔軟に調整できる余地を残しつつ、長期的な視点で設計することが必要です。

ただし、企業の状況によっては理想通りに計画を策定できないケースも多いです。そのような場合でも資本政策の修正には既存株主にも配慮のもと、慎重な対応が必要です。

4.資本政策立案の流れ(概要)

(1)中長期事業計画の整理と上場市場の選定

自社の成長戦略を踏まえて、株式出資者に対するエグジット(投下資本回収)の手段を考えます。

目指すべき市場区分(グロース、スタンダード、プライムなど)や、想定する時価総額、上場時期などの大まかな目標を定めます。

ベンチャーキャピタルを始め、企業への出資者は通常、無償で出資をしてくれるわけではありません。将来的な投下資本回収の道筋を提示することはある意味出資を受ける者の義務と思った方が良いでしょう。

(2)必要資金の算定と資本構成の仮設計

次に、上場までに必要となる資金額を見積もり、それを実現するために発行すべき株式数や資本規模をシミュレーションします。

同時に想定株価や企業価値から逆算し、将来の希薄化リスクも加味して設計を行います。

ここでの資金算定は、単なる欲しいお金の計算ではなく、事業計画や設備投資計画、人材採用計画など他の経営計画に基づき「いくらの成長資金としていくらの調達が必要なのか」という視点を持つことです。ですので、他の計画と資本政策は当然、整合することとなります。

それにより、資本政策の信頼性を得ることができ、投資家や証券会社との対話の中でも現実的で評価されやすい計画となり得ます。

(3)株主構成と経営権のバランス調整

資金調達により新たな株式を発行すると、既存の株式に対して相対的に割合が減る、いわゆる希薄化が生じます。

そのため、創業者や経営陣の持株比率が過度に低下しないように調整することが重要です。

また、将来のストックオプションの発行枠も含めた全体の株式構成を事前に織り込んでおくことで、上場後の安定的なガバナンス体制の確保にもつながります。

加えて、予定外の新株発行は、既存株主の持株比率や利益帰属の割合を希薄化させ、影響力の低下を招くことがあります。

このような突然の変化は、既存株主の理解を得られにくく、場合によっては反発や信頼関係の悪化につながるおそれもあります。

したがって、株式の発行や移動は、あらかじめ資本政策の中で明示的に計画し、透明性をもって関係者と共有しておくことが重要です。

(4)スケジュール策定と関係者への共有

策定した資本政策は、IPOまでの全体スケジュールの中に的確に組み込み、計画的に実行される必要があります。

たとえば、第三者割当増資やストックオプションの発行時期、株主構成の変更時期などは、上場審査やロックアップ期間、会計監査など他の要素とも連動して進める必要があります。

理想的には計画通りに進行させることが望ましいものの、実務上は資本調達のタイミングの変更や市場環境の変化、関係者の意向などにより、当初のスケジュールから見直しを迫られることもあります。

そのような場合には、既存株主や投資家、取締役などの利害関係者と適切に調整しながら、柔軟に対応する姿勢が求められます。

5.終わりに

資本政策は、単に「これだけの資金が欲しい」から「このような計画にしよう」という話ではありません。

IPOなどの企業にとっての大きな節目に向けて、どのような資金をどのような形で調達し、誰と企業価値を共有していくのかを設計する、経営戦略そのものです。

本コラムの内容が、資本政策を考える皆様の参考になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。