【会計実務講座】リース会計 - 基礎編 - リース取引の分類基準 オペレーティング、ファイナンス、所有権移転、移転外の判定

2024年2月15日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

ver02-1.png)

本解説(本資料)は、2024年9月に企業会計基準委員会(ASBJ)より公表された企業会計基準第34号「リースに関する会計基準」(いわゆる新リース会計基準)適用前の会計基準に基づいた内容となっております。

1.ファイナンス・リース取引とオペレーティング・リース取引の分類

リース取引をその取引条件からファイナンス・リース取引と、オペレーティング・リース取引のいずれに該当するか判定が必要となります。この分類によってその後の会計処理は大きく変わり、リース取引の判定において、まず最初の重要な分岐点となります。

具体的には、(1)ノンキャンセラブル、(2)フルペイアウトの二つから判定します。

この両方を満たすリース取引がファイナンス・リース取引とされ、反対に、いずれか一つでも満たさない取引をオペレーティング・リース取引とします。

なお、リース会計は貸手、借手両方に適用されるものですが、本コラムは借手を対象とした解説を目的としております。

(1)ノンキャンセラブル

ノンキャンセラブルとは、リース契約期間中に解約不能なリース取引をいいます。

これは契約上解約不能であると明記されているだけではなく、解約に一定のペナルティ(未経過リース料のほぼ全額を支払うなど)があるなど、事実上解約不能であるか否かを含めて判定する必要があります。

反対に、リース期間中に簡単に解約できるものはファイナンス(金融)取引としての側面は薄く、通常の賃貸借取引に近いと判断されているとも言えます。

なお、ノンキャンセラブルに該当するか否かは、下図の数値基準が設けられています。

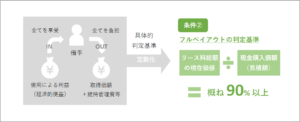

(2)フルペイアウト

フルペイアウトとは、リースの対象資産から得られるほぼ全ての経済的利益を享受することが出来るリース取引をいいます。

具体的には、対象資産から得られる「効果や利益」と、対象資産の取得価額や維持管理コストなどの「取得価額や費用、リスク」の両方をほぼ全て負担していることをいいます。

要するに、通常の固定資産の所有とほぼ変わらない状態でリース対象資産を利用できることをフルペイアウトと呼んでいます。なお、フルペイアウトにも下図の金額基準が設けられています。

二つの要件のいずれか一方を満たさない場合、オペレーティング・リースと判定され、賃貸借処理が求められます。

二つの要件いずれにも該当する場合、ファイナンス・リース取引にあたり、次に「所有権移転」の判定を行います。

2.所有権移転と所有権移転外の判定

ファイナンス・リース取引と分類されたリース取引について、以下のいずれかに該当する場合、「所有権移転ファイナンス・リース取引」とされ、いずれの事実も該当がない場合には「所有権移転外ファイナンス・リース取引」に分類されます。所有権の移転、移転外の判定では、数値基準は無く、一定の事実関係の有無によって判定します。

① リース期間終了後またはリース期間の中途で、対象資産の所有権が借手に移るリース取引

② リース期間終了後またはリース期間の中途で、割安購入選択権があり、ほぼ確実に行使されるリース取引

③ 借手の用途に合わせた特別仕様で作られたものであり、リース物件返還後、第三者への提供が困難なリース取引

なお、③の特別仕様には、専門性の高い機械装置(他者での利用が実質不可能等)も対象となる点に注意が必要です。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】リース会計 - 基礎編 - リース会計の基本的な考え方と分類、対象となる契約範囲

- 【会計実務講座】リース会計 - 基礎編 - リース取引の分類と会計処理 簡便法の条件、所有権移転、移転外の違い

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。