第四回 キャッシュ・フロー計算書計算構造から作成方法を解説 代表的な貸借対照表項目の具体的な増減分析の方法(負債の部、純資産の部編)

2026年1月16日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

-300x226.png)

1.はじめに

前回に続き、今回は負債および純資産に属する貸借対照表科目について、どのようにキャッシュ・フロー計算書の作成に調整し、表示していくかを解説します。「資産の部」の代表的な勘定科目に関する調整方法については前回(第二回)のコラムを参照ください。

なお、キャッシュ・フロー計算書の計算構造を前提とした各種調整項目と貸借対照表科目の増減との関係を解説する都合上、本解説においては、会計基準上の厳密な表現や分類を行っていない箇所があります。たとえば、キャッシュ・フロー計算書における「現金及び現金同等物」を、説明の便宜上「現金等」や「キャッシュ」と表現している点、ご容赦下さい。

2.流動負債の増減

負債の増加または減少は、キャッシュ・フロー上、以下のように取り扱われます。

- 流動負債の増加:キャッシュ・イン

- 流動負債の減少:キャッシュ・アウト

本項では、流動負債に分類される代表的な勘定科目として、①買掛金・支払手形等、②未払金、③短期借入金、④各種引当金(賞与引当金など)を取り上げます。

① 買掛金・支払手形等

買掛金や支払手形等の仕入債務の増減は、キャッシュ・フロー計算書上、営業活動によるキャッシュ・フローの中で処理されます。通常、これらの増減額の純額を「仕入債務の増減額(△は減少)」といった形で表示します。勘定科目の振替等、特殊な増減を除き、基本的には営業活動内で完結することの多い勘定科目であるといえます。

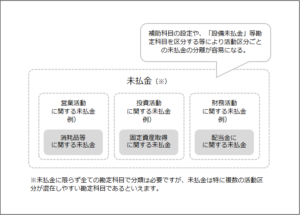

② 未払金

未払金はキャッシュ・フロー計算書上、その内容に応じて活動区分を判断する必要があります。

たとえば、固定資産の取得に係る未払金は投資活動に分類されます。

もともと本業の仕入に関連する債務である買掛金はそのほとんどが営業活動に分類されるのに対し、未払金は事業活動以外の要素(設備投資に関する債務など)を含むため、活動区分が混在しやすい勘定科目です。

そのため、補助科目の設定や勘定科目の区分により、キャッシュ・フロー計算書作成時に正確に分類・集計できるようにしておくことも有効です。もしこのような管理を行っていない場合、総勘定元帳などから明細を取得して分類作業を行う必要があります。設備投資などの頻度が少ない場合にはそれでも大きな支障はありませんが、件数や金額が多くなると煩雑な作業であるため、会社の実態に応じた管理体制を構築することをお勧めします。

③ 短期借入金

短期借入金の増加は借入による資金調達を意味し、「短期借入れによる収入」としてキャッシュ・フロー計算書の財務活動に記載されます。減少は返済による支出として「短期借入金の返済による支出」と表示されます。

また、実務上は当座貸越制度やCMS(キャッシュ・マネジメント・システム)等の利用により、借入と返済を反復的に繰り返すようなケースもあり、キャッシュ・フロー計算書上、短期借入金の表示を総額で表示することが適当でない場合もあります。そのような場合、短期且つ回転の短い期間で行われる借入に該当すれば、純額での表示が認められています。

④ 各種引当金(賞与引当金など)

賞与引当金など、営業活動に関係する引当金については、基本的に非資金取引であるため、増減額を営業活動から加算、減少額を除外する調整を行う必要があります。発生主義によって費用計上される一方で、実際には現金の移動を伴わないことから、キャッシュ・フロー上の調整を必要とすることを意味します。

なお、増減額をどのように調整するか、大雑把に解説すると引当金が増加している場合は費用が計上され、キャッシュの移動の無い費用が計上された状態を意味することから、発生主義による利益以上にキャッシュインが生じていることになります。そのため、キャッシュフロー上はプラス調整を行います。

反対に引当金が減少している場合、キャッシュの裏付けのない収益(実際には費用のマイナス)が計上されているため、マイナス調整を入れる必要があります。

3.固定負債の増減

固定負債の増加または減少は、キャッシュ・フロー上、以下のように取り扱われます。

- 固定負債の増加:キャッシュ・イン

- 固定負債の減少:キャッシュ・アウト

本項では、固定負債に計上される代表的な勘定科目として、①長期借入金および社債、②退職給付に係る負債などの各種引当金を取り上げます。

① 長期借入金および社債

長期借入金や社債は、基本的に財務活動に分類されます。

新規の借入や社債の発行、返済や償還といったキャッシュの動きが生じるたびにキャッシュ・フロー計算書に表示されます。財務活動によるキャッシュ・フローは原則として総額表示が必要とされ、「長期借入による収入」「社債の償還による支出」等で表示します。

② 退職給付に係る負債などの各種引当金

退職給付に係る負債や役員退職慰労引当金などの固定負債に分類される引当金も非資金に該当します。これら引当金に関して発生した費用は損益計算書上、当期純利益に影響を与えますが、キャッシュの移動を伴いません。

これも流動負債に属する引当金と同様、キャッシュ・フロー上調整する必要があります。

調整方法も前述の流動負債中の各種引当金と変わるところはありません。

引当金が増加している場合は費用が計上され、キャッシュの移動の無い費用が計上された状態を意味することから、キャッシュ・フローは発生主義による利益以上に出ていることからプラス調整をします。反対に引当金が減少している場合には、キャッシュの裏付けのない収益(実際には費用のマイナス)が計上されているため、マイナス調整を入れる必要があります。

4.純資産の増減

純資産の増加または減少は、キャッシュ・フロー上、以下のように取り扱われます。

- 純資産の増加:キャッシュ・イン

- 純資産の減少:キャッシュ・アウト

純資産の動きは少し特殊で、利益剰余金の増減ようにキャッシュ・フロー計算書の原点に当たるものや、中には新株発行等が無い限りほとんど動かない科目もあります。

純資産科目の増減内容を正確にキャッシュ・フローに反映させることが出来るようになれば、キャッシュ・フローの制作工程の全体像をつかんだといっても良いでしょう。

① 資本金・資本準備金

資本金や資本準備金に変動が生じるケースとして代表的なのは新株式の発行により資金が払い込まれることです。

新株を発行する場合、通常は株式を対価に現金等の入金を受けますので、キャッシュ・インが生じます。現物出資等特殊なケースもありますが、相手勘定を分析し増加した資産と相殺することで調整可能です。

反対に、資本金や資本準備金が減少する場合の代表的な例としては、欠損てん補等、純資産内での相殺、振替があります。

これらはキャッシュ・フロー精算表上、増加した科目と減少した科目の相殺を行い、キャッシュ・フロー計算書には表示されないようにします。

あくまでキャッシュの動きがあるかどうかが重要です。

② 利益剰余金

利益剰余金の期中変動のうち、まず注目すべきは税引後当期純利益です。

これは損益計算書における最終利益であり、結果的に貸借対照表の繰越利益剰余金に加算(赤字の場合には減算)されます。ただし、キャッシュ・フロー計算書のスタート地点となるのは税引「前」当期純利益であることに注意が必要です。

税引「前」当期純利益を用いる関係上、利益剰余金の増減は法人税等や法人税等調整額の分、金額はずれます。

そのため、キャッシュ・フロー精算表上、これらの相手勘定である未払法人税等や、繰延税金資産といった勘定科目の増減も反映する必要があるのです。

このほか、配当金の支払により、利益剰余金が減少する場合には、キャッシュ・アウトとして財務活動に表示します。

また、別途積立金の積立などにより、利益剰余金内での振替が行われるケースもありますが、これは内部の勘定科目間の移動であるため、増減額を相殺してキャッシュ・フローに影響が無いようにお互いの増減額を相殺して調整する必要があります。

③ 自己株式

自己株式の取得は、会社が自社の株式を買い戻す行為であり、財務活動によるキャッシュ・アウトとして表示されます。反対に自己株式の処分によりキャッシュ・インが発生する場合には、財務活動による収入として記載されます。

もしも自己株式の消却を行った場合、キャッシュ・インは発生しませんので、相殺された純資産科目の減少と相殺し、キャッシュ・フロー上は影響が無いように調整します。

5.終わりに

負債や純資産に関する勘定科目の増減も資産の増減と同じく、その増減内容を分解し再集計することが重要です。負債や純資産の増減には必ずその相手勘定科目がありますので、分析をすれば必ず調整方法を見つけ出すことが出来ます。

しかし、実務上取引数が膨大で対処できない場合やその労力に見合わない場合もあり、そのような場合、増減差額を詳細な分析を行わず、「その他」に分類することもあります。

次回(第五回)では、ここまでの解説内容とキャッシュ・フロー精算表の関係を解説したいと思います。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 第一回 CF計算書計算構造から作成方法を解説 なぜ貸借対照表の増減がキャッシュ・フロー計算書になるのか?間接法の計算構造からCF計算書を読み解く

- 第二回 キャッシュ・フロー計算書計算構造から作成方法を解説 税引前当期純利益、非資金取引、各活動別のキャッシュ・フロー振替と貸借対照表増減との関係について

- 第三回 キャッシュ・フロー計算書計算構造から作成方法を解説 代表的な貸借対照表項目の具体的な増減分析の方法(資産の部編)

- 第五回 キャッシュ・フロー計算書計算構造から作成方法を解説 間接法によるキャッシュ・フロー計算書の計算構造とキャッシュ・フロー精算表の関係まとめ

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。