第五回 キャッシュ・フロー計算書計算構造から作成方法を解説 間接法によるキャッシュ・フロー計算書の計算構造とキャッシュ・フロー精算表の関係まとめ

2026年1月19日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

これまでのコラムでは、キャッシュ・フロー計算書の計算構造と、その根拠となる貸借対照表の増減に着目し、具体的な勘定科目ごとの分析方法を解説してきました。今回はそのまとめとして、「キャッシュ・フロー精算表」と呼ばれる作成工程上の中心的なスプレッドシートについて、その構造と作業手順を整理します。

本稿ではこれまでの解説で用いてきた図表を参照する場面があります。初めて本稿をご覧になる方は、必要に応じてコラムの過去回をご参照ください。本コラム下部に各回のリンクを掲載しております。

なお、本解説においては、解説のため会計基準上の厳密な表現や分類を行っていない箇所があります。例えば、キャッシュ・フロー計算書における現金及び現金同等物を、解説の便宜のため「現金等」や、「キャッシュ」と表現しています点、ご注意ください。

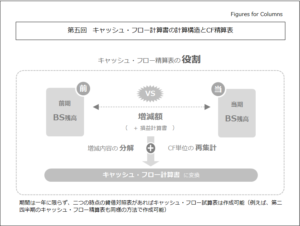

2.キャッシュ・フロー精算表の基本構造

キャッシュ・フロー精算表は、貸借対照表の各勘定科目の増減額を起点に、それらをキャッシュ・フローの視点で分解し、営業活動・投資活動・財務活動といった活動区分別にキャッシュ・フロー計算書ベースの科目に再集計することで、キャッシュ・フロー計算書を完成させるためのスプレッドシートです。

実務上、多くの場合、表計算ソフトを利用して作成されます。

分解・集計にあたっては、現金等(キャッシュ)の移動の有無や取引の性質、活動区分を判定する必要があり、単純な集計作業では済まない点が精算表の特徴であるといえます。

一般的なキャッシュ・フロー精算表の計算過程は以下のとおりです。

これ以外にも、貸借対照表増減を縦列に取り、差額をそのまま下部でキャッシュ・フロー計算書科目に毎に分類を行う一方向で増減・分類を完結させるようなケースもあります。

本解説では、特に説明の無い限り、実務指針で取り上げられている前者の方法をベースに説明を行います。

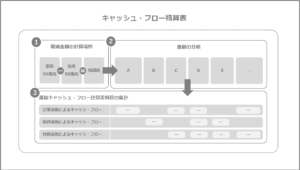

3.貸借対照表増減額の計算

キャッシュ・フロー精算表の作成にあたり最初に、貸借対照表の各勘定科目の期首・期末の残高の差額を取り、その増減額を計算します。作業としては単純なものですが、キャッシュ・フロー精算表全体の土台にあたる重要な部分であるといえます。

この増減額は、あくまで表面的な金額の変動に過ぎず、キャッシュの動きを直接表すものではありません。しかし、間接法によるキャッシュ・フロー計算書の計算構造に、「現金等以外(キャッシュ以外)の全ての貸借対照表科目の増減合計は、現金等(キャッシュ)の増減と貸借反転したうえで一致する」という前提があります。反対に、現金等以外の増減を分析すれば、現金等の増減に必ずたどり着くのです。

本項に関するキャッシュ・フロー精算表上の該当箇所は以下の通りです。

これまでの解説で使用した図表に対応させると、以下の部分が該当します。

-300x211.png)

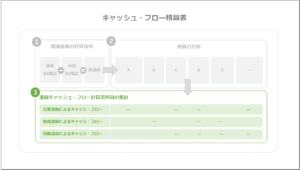

4.増減額の分解とキャッシュ・フロー科目への集計

貸借対照表の増減額の算定後、次にその増減をキャッシュ・フローの視点から分解し、再集計していく作業に入ります。実際にキャッシュの動きが伴っているかどうか、どの活動区分に帰属するのかなどを基準に増減内容を分析する必要があります。

貸借対照表の増減はキャッシュ・フロー計算書作成の重要な計算基本構造ではありますが、それだけではキャッシュ・フローの姿を明らかにすることはできず、キャッシュ・フロー計算書の形に変換する作業といえるでしょう。

この分析を行う際の分類について、これまでのコラムで説明してきたとおり、本解説では増減額の分類を以下の三つに分類しています。

これは解説用の分類であり、実際には為替変動等、その他の要因も加味する必要がありますが、メインの調整項目であることには相違ありません。まずは理解のために以下の区分からアプローチしてみましょう。

- 税引前当期純利益からスタート

- 非資金取引の調整

- 各活動区分への振替

これらの分析を行うためには、補助科目の設定や、総勘定元帳の内容確認といった貸借対照表増減だけでは分からない情報を収集しなければなりません。税引前当期純利益や、非資金取引などにおいては損益計算書の情報も参照する必要があります。

この分解、再集計のプロセスが最も手間がかかる中心的な手続きであり、キャッシュ・フロー精算表の作成にあたっては、多くの時間をこの作業に費やすことになります。

本項に関するキャッシュ・フロー精算表上の該当箇所は以下の通りです。

これまでの解説で使用した図表では以下の部分が該当します。

-300x211.png)

5.キャッシュ・フロー計算書の作成

前項までの分解・再集計を終えたら、各活動区分に集計したキャッシュの動きを、キャッシュ・フロー計算書の様式に従って転記していきます。

このプロセスも前項の作業が終わっていれば複雑な処理は必要としません。

「営業活動」「投資活動」「財務活動」の3区分のうち、該当するキャッシュ・フロー計算書上の表示項目に集計結果を転記することで、キャッシュ・フロー計算書が完成します。

本項に関するキャッシュ・フロー精算表上の該当箇所は以下の通りです。

これまでの解説で使用した図表では以下の部分が該当します。

-300x211.png)

6.解説図表とキャッシュ・フロー精算表の関係

これまでの解説で使用してきた図表は、実際のキャッシュ・フロー精算表を意識したうえで簡略化し、概念的に整理したものです。実際のキャッシ・フロー計算書は増減内容分解用の補助データを必要としたり、為替相場の変動や現金等の範囲の検討が必要であったりします。

特に今回の解説は通常の教科書的なアプローチではなく、筆者の独自の目線が入っています。

キャッシュ・フロー計算書の作成に行き詰まる、理解が出来ないといった場合に他の視点からアプローチとして読んで頂けますと幸いです。

解説に用いた図表の最終版は以下の通りです。

-300x211.png)

7.終わりに

キャッシュ・フロー計算書の作成は、日常の会計処理とは異なる視点や手順が求められるため、苦手意識を持たれる方も多いかもしれません。実際、単なる会計データの集計ではなく、貸借対照表の変動を分解し、キャッシュの動きとして再構築するという点において、通常の会計業務とは異なる点があります。

しかし、キャッシュ・フロー計算書は構造を理解し、増減を丁寧に分解していけば、必ず作成できる論理的な仕組みになっています。そしてその構造を理解することで、企業の資金の動きがより明確に見えるようになり、会計情報全体への理解も深まります。

本コラムシリーズが、キャッシュ・フロー計算書の計算構造とその実務的な読み解き方を学ぶ一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 第一回 CF計算書計算構造から作成方法を解説 なぜ貸借対照表の増減がキャッシュ・フロー計算書になるのか?間接法の計算構造からCF計算書を読み解く

- 第二回 キャッシュ・フロー計算書計算構造から作成方法を解説 税引前当期純利益、非資金取引、各活動別のキャッシュ・フロー振替と貸借対照表増減との関係について

- 第三回 キャッシュ・フロー計算書計算構造から作成方法を解説 代表的な貸借対照表項目の具体的な増減分析の方法(資産の部編)

- 第四回 キャッシュ・フロー計算書計算構造から作成方法を解説 代表的な貸借対照表項目の具体的な増減分析の方法(負債の部、純資産の部編)

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。