契約書さえあれば大丈夫? 税制適格ストックオプションの要件整理と具体的な記録の残し方、議事録、要領、契約書で押さえるべき実務ポイント

2026年4月17日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

税制適格ストックオプションは、スタートアップや成長企業が優秀な人材を惹きつけるため大変有用な報酬制度です。企業価値の向上がそのまま受給者のリターンにつながるため、役員や従業員のモチベーション向上にも有効とされています。

一方で、税制適格ストックオプションの要件は租税特別措置法およびその施行令・施行規則に細かく規定されており、近年の税制改正により条件が頻繁に見直されています。年間の権利行使価額の枠や株式保管の方法、付与対象者の範囲など、実務に直結する部分も変化している点に注意が必要です。

そこで本コラムでは、税制適格ストックオプションの基本的な要件を確認したうえで、税制適格要件を整理し、前提となる条件を実際にどのように満たしていくのかを、契約書や社内運用の観点から具体的に解説します。

2.税制適格ストックオプションとは

税制適格ストックオプションとは、租税特別措置法に定められた一定の要件を満たす新株予約権であり、権利行使時ではなく株式売却時に課税される制度です。権利行使時には課税が行われず、株式売却時に譲渡所得として課税される点が特徴となります。

通常の非適格ストックオプションでは、権利行使時に株式の時価と行使価額の差額が給与所得として課税されます。この場合、累進税率で課税されることから、税負担が高額となる可能性があります。

これに対して、税制適格ストックオプションの主な税務上の特徴は次の二つにあります。

- 権利行使時

株式の時価と権利行使価額の差額について課税されません。行使時点で現金収入がないにもかかわらず税金だけが発生するという事態を避けることができます。 - 株式売却時

売却価額と権利行使価額との差額が株式の譲渡所得として課税されます。上場株式については申告分離課税が適用され、一般的には給与所得に比べて相対的に低い税率で済む傾向にあります。非上場株式の場合でも、給与所得ではなく株式の譲渡所得として整理される点が重要です。

このように、課税タイミングの繰延と所得区分の違いにより、受給者の税負担を抑えつつ、企業側も魅力的なインセンティブを設計できる制度となります。ただし、定められた要件を一つでも満たさない場合には税制適格とはならず、行使時に給与課税が行われる点には十分な注意が必要です。

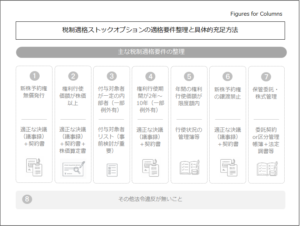

3.税制適格要件の整理

税制適格ストックオプションとして取り扱われるためには、複数の要件をすべて満たす必要があります。ここでは、実務上特に意識すべき主な項目を整理します。

(1) 新株予約権の発行価格

新株予約権は無償で付与されることが要件とされています。付与時に権利者から新株予約権の対価を受け取る形にした場合には、税制適格の対象外となります。

(2)行使価格

権利行使価額は、契約締結時点における株式の時価以上に設定する必要があります。行使価額が時価を下回る場合には、付与時点で既に経済的利益が生じているとみなされ、税制適格ストックオプションとしての取り扱いを受けることはできません。

ストックオプション発行時に株価算定を行う理由はこの要件に対応するためです。

(3)付与対象者

原則として、発行会社または一定の子会社の役員または使用人等であることが必要です。一定割合以上の株式を保有する大株主は対象から除外されます。また、近年の改正により、一定の要件を満たす社外高度人材についても、税制適格ストックオプションの付与対象とすることが認められるようになりました。

(4)権利行使期間

権利行使期間は、付与決議の日から2年を経過した日以後で、かつ付与決議の日から10年以内であることが要件となります。また近年の改正により、一定の条件を満たす企業(設立5年未満の非上場会社)については、上限が15年以内まで認められています。会社の設立年数等に応じて、決まった期間を設定する必要があります。

(5)年間の権利行使価額の限度額

1人当たり1年間に権利行使できる株式の取得価額には上限が定められています。

- 設立5年未満の企業

年間2,400万円まで - 設立5年超20年未満の企業または上場後5年未満の上場会社

年間3,600万円まで - 設立20年以上の企業または上場後5年超の上場会社

年間1,200万円まで

なお、上記の限度額区分は、令和6年度税制改正により導入された新しい枠組みを前提としています。

改正前に付与済みの税制適格ストックオプションについては、契約内容を改正後要件に対応させる変更を行っていない場合、従前どおり年間1,200万円の限度額が適用される可能性があります。実務上は、付与時期や契約変更の有無・内容を確認し、どの限度額が適用されるかを個別に検討する必要があります。

(6)譲渡禁止

付与された新株予約権は譲渡禁止とする必要があります。通常は、新株予約権発行決議やストックオプション契約書において、第三者への譲渡禁止を明記します。

(7)保管委託・株式管理に関する要件

権利行使により取得した株式について、一定の保管委託または株式管理の方法を採用することが求められます。

従来は、証券会社や信託銀行などの金融商品取引業者に株式を保管委託する方法が原則とされていましたが、令和6年度税制改正により、権利行使により交付される株式が譲渡制限株式であり、かつ発行会社自身による区分管理が行われる場合には、証券会社等への保管委託に代えて発行会社自身による株式管理も認められるようになっています。

(8)その他の法令遵守

会社法、金融商品取引法、労働関連法令など、関連する他の法令に違反していないことも前提となります。新株予約権発行手続や決議機関、開示に関する要件などは、会社法等に沿って適切に実施する必要があります。

4.税制適格要件の充足方法

税制適格要件の多くは、基本的にストックオプションの付与決議の議事録(取締役会、株主総会等)や契約書(新株予約権割当契約書等)において明記することで対応することとなります。ただし、契約書上の記載だけしておけば良いものばかりではありません。

設計段階で、これらの条件をどのように充足するのかを把握しておくことが重要です。

以下では、前項の「3.税制適格要件の整理」で挙げた要件に従って、実務上の取扱いを説明します。

(1) 新株予約権の発行価格を無償とすることの明記

取締役会や株主総会の決議において、新株予約権の払込金額をゼロとする条件で発行すること決定します。当然のことながら、それらの決議は議事録として残しておく必要があります。

ストックオプションの契約書にも「本新株予約権の付与に際して、権利者は新株予約権の対価を支払わないものとする」などの条項を設けると、無償付与であることが明確になるので良いでしょう。

(2) 行使価額と株価算定についての整理

権利行使価額は、付与時点の株価以上に設定する必要があります。この点、ストックオプション契約書において、権利行使価額を記載するのはもちろんのこと、権利行使価格が付与時点の株式価値以上になっていることを説明するためにはその株式価値の計算過程を残す必要があります。自社内で株価算定することが禁止されているという訳ではありませんが、専門知識を要することから慎重な判断が必要です。

可能な限り、専門家から株価算定書を入手することをお勧めします。

なお、非上場株式の評価方法は複数あり且つ複雑なため解説には相当の分量を要します。そのため、本コラムでは個別の評価方法の詳細な説明には踏み込まず、評価の過程や根拠をきちんと残すことが重要という点にとどめます。

評価方法の解説記事は他にも公開しておりますので、そちらもご覧ください。

(3) 付与対象者の要件確認

付与対象者が税制適格要件を満たしていることを事前に確認したうえで、付与対象者リストを作成しておく必要があります。付与対象者とは、申込通知書、割当申込書、割当通知などを取り交わします。

税制適格要件を満たしているかについて、付与対象者との間での書面に記載することは一般的ではなく、付与前の事前確認が重要です。

具体的には、次のような者が税制適格要件上の付与対象者となります。

- 発行会社または一定の子会社の役員、従業員などであること

- 一定割合以上の株式を保有する大株主に該当しないこと

- 社外高度人材であること(所定の認定要件や契約スキームを満たしていることが必要)

なお、上記は典型的な付与対象者の大まかなイメージを示したものであり、実際には詳細な条件が定められています。

例えば、社外高度人材については、CVC経由の支援や専門家との業務委託等、類型ごとに細かい要件が定められているため、実際のスキーム設計にあたっては個別に制度要件を確認することが重要です。

(4) 権利行使期間の設定

権利行使期間については、付与決議(議事録)と契約書の双方において、次の点を満たすように定めます。

- 付与決議の日後2年を経過した日から開始

- 付与決議の日後10年を経過する日までで終了(但し、設立5年未満の非上場会社であれば15年以内まで伸長可能

なお、上記はあくまで「権利行使期間を置くことができる範囲」を定めるものですので、必要に応じてこの範囲の中で権利行使期間を短く設定することも可能です

(5) 年間権利行使価額限度額への配慮

年間の権利行使価額に関する要件は、契約書に特定の条項を設けることで自動的に満たされるものではなく、実際にいつ、どの程度権利行使が行われたかという事実に基づいて判定されます。

そのため、設計段階で何か文書化を行うというよりも、実際に権利行使が行われる際、その年の行使状況を確認する体制を整備しておくことが重要です。具体的には、行使請求があった都度、社内で行使状況の履歴を管理します。

ただし、税制適格の限度外で新株予約権の行使をするか否かは、ストックオプション付与者の判断によりますので、契約上の制約がある場合を除き、税制適格に収まらないからと言って権利行使を妨げることは出来ません。

(6) 譲渡禁止条項の整備

新株予約権の譲渡禁止に関する要件については文書として明記しておく必要があります。

具体的には、以下の文書において譲渡禁止の旨を記載しておくのが良いでしょう。

- 株主総会、取締役会の新株予約権発行決議

- 契約書(新株予約権割当契約書等)

- 要領(契約書別紙として作成する場合等)

(7) 保管委託・株式管理スキームの構築

株式の保管・管理に関する要件は、概ね次の二つの方法のいずれかにより充足することができます。

①金融機関等に株式の保管を委託する方法(従来の原則)

②権利行使により取得する株式が譲渡制限株式であり、発行会社自身による区分管理帳簿等の整備により株式を管理する方法(令和6年度改正により追加)

まず、従来から採用されているのが、証券会社や信託銀行などの金融機関に株式を保管してもらう方法です。改正前はこの方法しか認められておらず、信託銀行等の金融機関に保管委託を行うのが一般的でした。

改正により、株式に譲渡制限を設けている会社については、金融機関に保管委託を行わず、発行会社自身による株式管理も認められるようになりました。この場合、株式の取得や異動状況を記録した区分管理帳簿を整備し、継続的に更新・保管していくことが求められます。

なお、一定の要件に該当する場合には、「特定株式等の異動状況に関する調書」などの法定調書の提出が必要となることがあります。

持株割合や異動の内容によって提出要否が異なるため、実際の異動が生じた際には、個別のケースごとに提出義務の有無を確認することが重要です。

ストックオプションに関する法定調書は以下の記事でまとめていますので、詳細はこちらをご覧ください。

ストックオプション制度の落とし穴-見落としがちな法定調書提出と実務対応

自社の規模や上場準備の状況、既存の証券会社との取引状況などを踏まえ、どちらのスキームを採用するかを検討し、選択した方法に応じて契約書や社内規程を整備しておくことが望ましいと考えられます。

(8) その他法令違反が無いこと

最後に、会社法上の新株予約権発行手続、決議機関、募集事項の決定内容などが適切に実施されていることも必要です。これについても特定の文書を残すことで充足する要件ではありません。

当然のことではありますが、株主総会決議や取締役会決議など、法令上の要請にはしっかり対応する必要があります。

なお、直接適格要件には影響しないと解されていますが、法定調書の提出も忘れず対応しましょう。

5.終わりに

税制適格ストックオプションは、受給者の税負担を抑えながら企業価値向上のインセンティブを付与できる有用な制度です。しかし、要件も多く複雑であり、税制改正により細かな条件が変化しているため、「税制適格ストックオプションを発行したつもりだったが、実は要件を満たしていなかった」という事態に陥らないようにしなければなりません。

本コラムの内容が、税制適格ストックオプションを検討されている企業や、既に導入している企業の見直しの一助となれば幸いです。最後までお読みいただきありがとうございます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。