役員向けに譲渡制限付株式を支給する場合の株式報酬実務 法人税上の取扱いと特定譲渡制限付株式活用によるメリットと届出を省略できる場合

2026年1月26日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

近年、株式報酬制度の導入が増えており、役員報酬として譲渡制限付株式(いわゆるリストリクテッドストック)を導入する企業が、上場企業だけでなくスタートアップ企業にも広がっています。株主と経営陣の利害を一致させ、中長期的な企業価値向上を促す報酬制度として有効な手段である一方、どのように設計するかによって、損金算入の可否やタイミングが変わる可能性があります。

また、事前確定届出給与と位置付ける場合には、届出要否や届出期限を把握しておかなければ、損金算入が認められないおそれもあります。本コラムでは、役員への譲渡制限付株式を株式報酬として支給する際に押さえておきたい税務上の考え方と、実務で注意すべきポイントを整理します。

2.譲渡制限付株式(RS)とは

(1)譲渡制限付株式の基本的なイメージ

譲渡制限付株式とは、役員や従業員に対して交付される自社株式のうち、一定期間は売却や譲渡、担保提供などの処分が制限され、在任期間や勤務成績などの条件を満たせない場合には会社が無償で取得できるといった条項が付されている株式をいいます。

税務上は、所定の条件を満たすと、特定譲渡制限付株式として扱われます。

また、広く、譲渡制限の付いた株式という意味では、多くの非上場企業で定款において譲渡制限が設けられていますが、本解説において譲渡制限株式とは、原則として株式報酬の一環として利用される契約による譲渡制限の設けられた株式を対象としています。株式報酬制度における譲渡制限付株式というと通常はこちらを指します。

この譲渡制限付株式は、株主としての議決権や配当受領権は原則として交付される一方、条件を満たすまで完全に自由に処分できるわけではない点が特徴です。このような構造により、短期的な現金報酬ではなく、中長期的な企業価値向上への貢献を促すインセンティブとして機能させることができます。本コラムにおいて譲渡制限付株式(RS)は、特に説明がない限り、税務上の要件を満たした特定譲渡制限付き株式だけを指すものではなく、広く株式報酬制度の一環として支給する譲渡制限株式を意味しています。

(2)事前交付型と事後交付型

実務上、譲渡制限付株式には事前交付型と事後交付型があります。

① 役員や従業員などに対して先に株式を交付し、その後の在任(勤務)や業績達成などに応じて譲渡制限が解除される事前交付型リストリクテッドストック

② 一定期間の在任(勤務)や役務提供の完了後に株式を交付する事後交付型リストリクテッドストック

いずれもインセンティブ報酬としての趣旨は共通しますが、課税タイミングや会計処理の整理の方法が異なる可能性があります。本コラムでは、特に断りのない限り、事例として多い①事前交付型リストリクテッドストックを前提として解説を行っています。

(3)税務上の特定譲渡制限付株式との関係

税務上、一定の要件を満たす譲渡制限付株式が特定譲渡制限付株式として扱われ、その場合に損金算入のタイミングなどについて特例が設けられています。

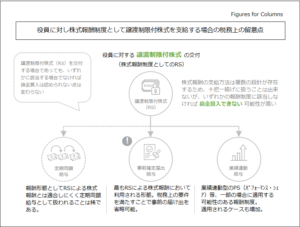

3.損金算入可能な役員報酬

(1)役員給与の税務上の取扱い

法人税法上、役員に対する給与(報酬)は次のいずれかに該当し、かつ不相当に高額でない部分については損金算入が認められています。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

定期同額給与は、年度を通じて毎月同じ金額で支給される役員報酬が代表例であり、支給時期と金額が継続して一定であるものをいいます。事前確定届出給与は、支給時期と金額をあらかじめ株主総会等で確定させ、その内容を所轄税務署に届出たうえで、定めたとおりに支給される賞与や株式報酬をいいます。

業績連動給与は、利益や株価、売上高など一定の業績指標に連動して算定される役員報酬で、法人税法令等が定める要件を満たすものを指します。

(2)譲渡制限付株式報酬(RS)による株式報酬の取扱い

役員に対する譲渡制限付株式の交付は、報酬としての性格を持つことから、法人税法上も基本的に役員給与として取り扱われます。このため、前述の3つの形態のいずれにも該当しない場合、損金算入をすることが出来ません。

この点を踏まえ、譲渡制限付株式を交付する場合には以下の点に注意が必要です。

- RSによる株式報酬を定期同額給与、事前確定届出給与又は業績連動給与のいずれの形態で設計するか

- 特定譲渡制限付株式(一定の税務上の要件を満たしたRS)として支給するのか否か

- 各形態に基づき、どのような決議、届出が必要になるか、また、いつまでに手続が必要か

これらが曖昧なまま制度設計を行うと、損金算入の時期が想定と異なる場合や、そもそも損金算入が出来ない可能性まであるため、事後的に確認するのではなく、導入段階での検討が重要です。

4.譲渡制限付株式がいずれの役員報酬形態に該当するか

(1)多くは事前確定届出給与として設計される

役員向けの譲渡制限付株式を損金算入したい場合、実務上は事前確定届出給与として整理するケースが多いといえます。

一般的には、株主総会等で役員ごとの株式報酬の枠や交付株数、交付時期などを決議し、その決議に基づいて役員に対する金銭報酬債権を確定させたうえで、その債権を現物出資させる形でRSを交付するスキームが採用されています。

(2)業績連動給与として設計されるケース

無償取得株数の増減や譲渡制限解除の有無が売上高や利益、株価などの業績指標に連動するパフォーマンスシェア型のRS等については、業績連動給与として整理されるケースもあります。

ただし、業績連動給与として取り扱うためには、同族会社に該当しない等の属性に関する要件や、業績指標や算定方法を客観的に定めること、開示や報酬委員会の関与などガバナンスに関する要件を満たす必要があり、実務上のハードルが高くなります。

(3)定期同額給与に該当するケースは限定的

定期同額給与は毎月一定額の支給を前提としています。

特定のタイミングで株式を交付し、その後徐々に譲渡制限を解除していくRSとは設計上の相性が悪く、RSが定期同額給与として位置付けられる場面は限定的です。

仮に毎月一定数のRSを継続交付、又は制限解除するような設計を行ったとしても、株価変動により経済的価値が変動することや、評価方法に関する検討が必要となることから、実務上の整理として整合することは高いハードルがあるものと思われます。

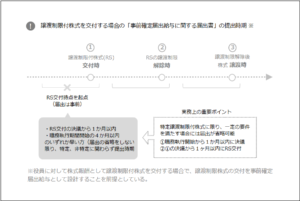

5.事前確定届出給与としてRSを支給する場合の届け出時期

事前確定届出給与の届け出は、特定譲渡制限付株式に該当するか否かでその要否が変わります。

また、特定譲渡制限付株式に該当するためには、以下の条件を満たす必要があります。なお、ここでは解説の便宜のため詳細は避け、大きく条件を説明します。

① 一定期間の譲渡制限が付されている

② 没収事由が勤務条件または業績条件の未達である

③ 役務提供の対価として交付される株式である

④ 上記内容が契約等により明確に規定されている

本項においては、特定譲渡制限付株式の要件を満たさないRSを、説明の便宜上、特定譲渡制限付株式と区分するために「非特定譲渡制限付株式」と呼称します。

(1)特定譲渡制限付株式に該当しないRSの場合

① 損金算入の時期

譲渡制限付株式を事前確定届出給与として取り扱う場合、通常、株主総会等で役員ごとの株式報酬額や株式数、交付予定日を決議し、その決議に基づいて役員に対する金銭報酬債権が確定します。そして、その債権を現物出資させる形でRSを交付することとなります。

この点、非特定譲渡制限付か部式の場合、株式が交付された時点で報酬の給付が完了したと整理される可能性があります。RSの設計は多岐に渡ることから条件によって例外はありますが、原則的な取り扱いとしては、株式交付時が損金算入の基準になるものと思われます。

② 「事前確定届出給与に関する届出書」の提出時期

非特定譲渡制限付株式を、事前確定届出給与として損金算入を行うためには、当該RSについての「事前確定届出給与に関する届出書」を事前に提出しておく必要があります。届出書の提出期限は、以下のいずれか早い日までとされています。

- 株主総会等で譲渡制限付株式報酬の支給時期と金額を決議した日から一か月以内

- 当該役員の職務執行期間の開始日を含む事業年度の開始日から四か月以内

したがって、実際に株式交付を行う日よりも早い段階で届出を済ませておく必要があります。

(2)特定譲渡制限付株式に該当するRSの場合

① 損金算入の時期

税務上の要件を満たし、特定譲渡制限付株式として取り扱われるRSについて、損金算入の時期は原則として「譲渡制限解除時点」となります。

この場合、株式が交付された段階では損金算入は行わず、譲渡制限が解除され、役員が自由に株式を処分できる状態となった時点で、法人側は当該株式報酬相当額を損金に算入することとなります。役員個人側の所得税課税時期も、同様に譲渡制限解除時点を基準とするのが基本です。

② 「事前確定届出給与に関する届出書」の提出時期(届出不要かどうかの判定)

特定譲渡制限付株式に該当するRSについては、一定の要件を満たす場合に、「事前確定届出給与に該当しつつ届出書の提出が不要」とされる取扱いがあります。この届出不要かどうかの判定は、株式交付に関する決議を行ったタイミングから起算して行われます。

特定譲渡制限付株式に該当するからといって、全てのケースで届出が不要となる訳ではないことに注意が必要です。

具体的には、特定譲渡制限付株式に該当している上で、以下の条件を満たす必要があります。

- 役員の職務執行開始日から一か月以内に株主総会等の決議を行っている

- その決議の日から一か月以内に当該RSを実際に交付している

この条件を満たさない場合、特定譲渡制限付株式に該当するだけで提出時期が緩和されるという法令や通達を見つけることは出来ませんでした。個人的な見解を含みますが、提出の期限は非特定譲渡制限付株式と同様、以下のいずれか早い日までになるものと思われます。

- 株主総会等で譲渡制限付株式報酬の支給時期と金額を決議した日から一か月以内

- 当該役員の職務執行期間の開始日を含む事業年度の開始日から四か月以内

6.終わりに

役員に対する譲渡制限付株式は、株主としての利害を共有しつつ、中長期的な企業価値向上を促すうえで有効な手段といえます。一方、法人税上の扱いは決して単純ではありません。

定期同額給与、事前確定届出給与、業績連動給与のどこに位置付けるかの設計を誤ると、損金算入が認められないおそれすらあります。

また、特定譲渡制限付株式として課税時点がいつになるか、また届出不要の枠組みを利用できるかどうかも重要なポイントです。制度全体として設計を誤ると、想定していた税務メリットが損なわれる可能性がありますので慎重な検討が必要です。

そのため、株式報酬制度を導入する際には、会社法上の手続や会計処理だけでなく、税務上の要件や実務慣行も踏まえたうえで全体設計を行うことが不可欠です。自社のガバナンス体制や成長戦略との整合性も考慮しながら、早い段階から専門家の支援を受けて検討を進めることをおすすめします。

本コラムの内容が、譲渡制限付株式の導入や見直しを行う際の一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。