たった1日の設定ミスで税制適格外になる? ストックオプションの税制適格要件における権利行使期間の落とし穴

2026年1月23日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

ストックオプションは、手元のキャッシュを温存しつつ人材のモチベーションを高めることの出来る報酬制度です。

特に、税制優遇を受けられる税制適格ストックオプションは、受給者にとっての税負担を抑えつつ、企業の成長と連動したインセンティブを付与できる点で有効で代表的な報酬制度といえます。

一方で、税制適格ストックオプションには複数の要件があり、そのいずれか一つでも外してしまうと、行使時に高い給与課税を受ける可能性があります。その中でも、実務で意外と間違いが多いのが権利行使開始日の設定です。本稿では、税制適格ストックオプションの基本を確認したうえで、「付与決議の日から2年を経過した日」をどのように理解し、どのように行使期間を設定すべきかを中心に解説します。

2.税制適格ストックオプションとは

(1)税制適格ストックオプションの概要

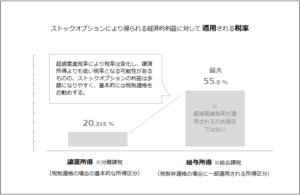

税制適格ストックオプションは、「売却代金を得る前のキャッシュが無い状態」で、まとまった額となる可能性のあるストックオプショから得られる利益に対し「高い税率が適用されることを避ける」仕組みといえます。

通常の(税制非適格)ストックオプションでは、権利行使時に株価と権利行使価格の差額がその年の給与所得として課税されると扱われます。すると次のようなデメリットが生じます。

- まとまった利益が一気に給与に上乗せされ、累進課税により高い税率が適用される可能性がある

- 株式を売却していない段階で税金だけ先行して発生し、大きな納税負担に繋がる可能性がある

これに対して税制適格ストックオプションでは、権利行使時には原則課税されず、株式売却時に売却益全体が譲渡所得として課税されます。

結果、総合課税により高い税率が適用されることや、売却前にもかかわらず多額の納税資金を用意しなければならないといった負担を避けやすくなる点が、税制適格ストックオプションの本質的な優位点といえます。

(2)税制適格ストックオプションの主な要件

税制適格ストックオプションとして取り扱われるためには、概ね次のような要件を満たす必要があります。

本稿の趣旨と少し異なるため、ここでは概要のみの解説とします。

① ストックオプションの発行価格

ストックオプション自体は無償で付与されることが求められます。

② 権利行使価格

権利行使価格は付与決議時点の株式の時価以上のあることが求められます。

③ 付与対象者

会社の役員または使用人等が対象となります。ただし、一定割合以上を保有する大株主は対象外となります。

一定の要件を満たす社外の高度専門人材など一部例外もあります。

④ 権利行使期間

付与決議の日から2年を経過した日以後であり、かつ付与決議の日から10年を経過する日までの間に権利行使できることが必要となります。改正により、設立から5年未満の非上場会社については、10年ではなく15年を上限とする行使期間を設定することが出来るよう適用範囲が広がりました。

⑤ 権利行使限度額

一暦年に権利行使できる株式の取得価額が、会社の設立年数や上場の有無等に応じて定められた限度額の範囲内であることが求められます。

⑥ ストックオプションの譲渡制限

付与されたストックオプションについて、第三者への譲渡が禁止されていることが必要です。

⑦ 保管委託

付与されたストックオプションを信託銀行等に保管委託するか、発行会社自身が管理する場合には、帳簿管理等について一定の要件を満たすことが求められます。

本稿では、特に④権利行使期間の「付与決議の日から2年を経過した日」の解釈にフォーカスしていきます。

3.権利行使期間における落とし穴

まず前提として、「付与決議の日」とは、ストックオプションの募集事項の決議の日と、割当ての決議の日のうち、どちらか遅い日を指すものとされています。本稿で用いる日付の例も、この意味での「付与決議の日」を起点としています。

付与決議日に関しては以下の記事で解説を行っています。

税制適格ストックオプションにおける「付与決議の日」と権利行使期間の実務整理

(1)よくある誤解の具体例

例えば以下のような場合、権利行使期間は具体的にどの期間になると思うでしょうか。

- 付与決議日 X1年1月1日

上記の場合、以下のように権利行使期間を設定するケースが散見されます(間違っているケース)。

- 行使開始日 X3年1月1日

- 行使終了日 X11年12月31日

直感的には、付与決議からちょうど2年後の同じ日から、10年後の年末までが対象期間であるように感じてしまうかもしれませんが、実はこの期間設計では税制適格要件を満たすことが出来ません。

税制適格ストックオプションの権利行使期間は「付与決議の日から2年を経過した日から、付与決議の日から10年を経過する日まで」と定義されています。この「2年を経過した日」「10年を経過する日」がそれぞれ具体的にいつかを正しく押さえておくことが重要です。ここを誤解したまま権利行使期間を設定してしまうと、知らないうちに税制適格要件を満たさなくなる可能性があります。

(2)「2年を経過した日」と「10年を経過する日」

① 2年を経過した日とは

権利行使期間のスタートとなる「付与決議の日から2年を経過した日」の意味を整理します。

付与決議日がX1年1月1日の場合、期間計算上の起算日は決議日当日を含めず、付与決議日の翌日であるX1年1月2日とされています。

- 付与決議日 X1年1月1日

- 起算日 X1年1月2日

この起算日から2年後の同じ月日(応当日)はX3年1月2日となります。

したがって、「付与決議の日から2年を経過した日」はX3年1月2日に当たり、この日が権利行使期間の開始日となります。X3年1月1日や、付与決議日からちょうど2年後にあたるX3年1月1日は、まだ「2年を経過した日」には到達しておらず、税制適格要件の枠に収まらなくなってしまいます。

税務上のリスクは基本調査で顕在化し、そもそもストックオプションが行使可能にならないケースもありますので埋没してしまっているだけで、税制適格が否認されてしまうリスクは確かに存在するのです。

② 10年を経過する日とは

次に、権利行使期間の終わりを定める「付与決議の日から10年を経過する日」について考えます。起算日は同じくX1年1月2日であり、ここから10年後の応当日はX11年1月2日となります。この場合、X11年1月1日までが「10年間に含まれる期間」となり、「付与決議の日から10年を経過する日」はX11年1月1日に当たるとされています。

以上を前提にすると、税制適格要件を満たす権利行使期間のイメージは、開始がX3年1月2日(2年を経過した日)、終了がX11年1月1日(10年を経過する日)となります。

(3)一日の違いがもたらす税務上の影響

税制適格ストックオプションは、多数の要件を全て満たして初めて税制上のメリットが認められる制度です。権利行使期間についても例外ではなく、次のような場合には税制適格として扱われない可能性があります。

- 行使開始日が、本来要件を満たすべき日より1日早く設定されている場合

- 行使終了日が、本来要件を満たすべき日より1日遅く設定されている場合

税制適格とならない場合、行使時に株価と権利行使価格の差額が給与所得として課税されることになります。株価が大きく上昇している局面では、行使時点で多額の所得税・住民税が発生し、受給者に大きな納税資金負担に繋がってしまいますので、たった一日とはいえ慎重な対応が必要です。

4.終わりに

税制適格ストックオプションは、成長企業にとって非常に有用なインセンティブ報酬となり得ますが、その税制優遇を確実に享受するためには、複数の要件を正確に満たす必要があります。特に権利行使期間の誤り(勘違い)は多く、「付与決議の日から2年を経過した日」や「付与決議の日から10年(15年)を経過する日」といった日付の表現は、一般的な感覚とはずれやすく、設計ミスに繋がりやすいといえます。

本稿で整理したとおり、付与決議日は期間計算に含めず、翌日を起算日として期間を求めることがポイントとなります。行使開始日と行使終了日のいずれか一方でも要件から外れてしまうと、税制適格としての取り扱いができなくなる可能性があるため、ストックオプション制度の設計や既存プランの見直しにあたっては、慎重な検討が必要です。

初期設計の段階から、専門家の関与のもとで行うことをお勧めしております。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。