新リース会計において「300万円基準」は使える? 新リース会計基準の重要性の判断のポイント

2026年5月13日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

新しいリース会計基準が公表され、2027年4月1日以後開始事業年度からの適用が予定されています。また、一定の条件のもとで早期適用も認められていますが、本稿では標準的な適用開始を前提に説明します。

新基準では、借手側において原則すべてのリースをオンバランスで処理し、使用権資産とリース負債を計上する考え方が採用されました。これを聞いて真っ先に気になるのが、これまで賃貸借処理で済ませていたコピー機などの少額なリースまで、すべて資産計上しなければならないのかという点ではないでしょうか。

さらに、国際的には新品時約5,000米ドル程度を少額リースの目安として扱う考え方があるため、ニュースなどでこの話を耳にし「日本基準も同じくらい厳しくなるのでは」と不安に感じた方も多いはずです。

本コラムでは、こうした不安を前提に、新リース会計基準とその適用指針において少額リースがどのように整理されているのか、そして実務で広く使われてきた「リース料総額300万円基準」を今後もどう活用できるのかを解説します。

2.新リース会計基準における少額リースと「300万円基準」の位置付け

(1)原則オンバランスと少額リースの例外

新しいリース会計基準では、借手は原則として、リース取引ごとに使用権資産とリース負債を認識することになります。新リース会計基準への移行に伴い、従来オフバランスとされていたリースの一部がオンバランスされることとなります。

一方、従来の実務で広く行われていた簡便な取扱いを一気に否定してしまうと、特に多くの少額リースを抱える企業では事務負担が過大になるおそれがあります。このため、新基準とその適用指針では「少額リース」に該当するものについては、従来同様オンバランスを免除し、期間にわたり費用処理を行うことを認める緩和措置が設けられています。

(2)少額リース判定における三つの基準

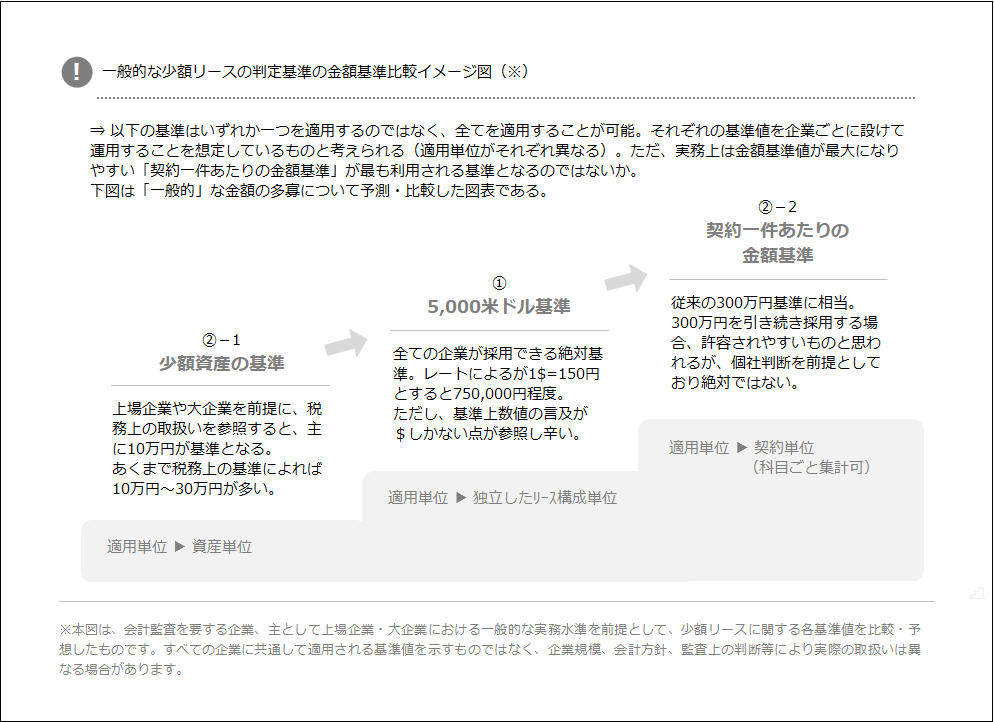

新リース会計基準における少額リースの判定は、大きく「①原資産価値に基づく絶対額の基準」と、「②重要性に基づく二つの基準」という三つの視点から整理することができます。

① 5,000米ドル基準(原資産価値ベースの絶対額基準)

まずは、「新品時の原資産の価値が少額であるリース」を対象とする考え方です。

ここでは企業規模や会計方針によらず、資産自体の絶対的な価値に着目して少額かどうかを判断します。しかし、基準上金額に明確に触れられているのは、結論の背景に記載されたIFRSの考え方である5,000米ドル程度以下である資産(タブレット端末、小型の事務机など)しかなく、これも原則として個社単位での基準値の設定が求められているものと考えられます。

この基準は、あくまで「資産そのものが小さいかどうか」という観点であり、リース料総額や企業の重要性判断とは切り離された絶対額の目安となります。

②-1 少額資産の基準(自社の固定資産計上基準に基づくもの)

「重要性に基づく二つの基準」の内、一つ目は、企業が通常の購買取引において採用している固定資産の計上基準(いわゆる「少額資産の費用処理基準」)を用いる方法です。

例えば、10万円や20万円、30万円といった金額基準を下回る資産について、購入時には固定資産計上せず消耗品費等で処理している企業も多いと思われますが、この「自社の少額資産基準」を前提として、その範囲の資産に係るリースについては、利息相当額を加味した水準まで少額リースとして認めることが想定されています。

②-2 契約1件当たりの金額基準(旧300万円基準の実質的踏襲)

「重要性に基づく二つの基準」の内、もう一つが、「契約1件当たりの金額」に着目する基準です。

ここでは、企業の事業内容に照らして重要性が乏しいリースであることに加え、リース契約1件当たりのリース料総額に重要性が乏しい場合に限り、少額リースとして認めることとされています。適用指針の結論の背景では、従来のリース会計基準における「契約1件当たりリース料総額300万円以下」という実務上の運用を実質的に踏襲する趣旨が示されていますが、具体的な金額が300万円で固定されているわけではなく、各社の事業内容や規模に応じて決定する必要があります。

②-1が「資産単位での自社の少額資産基準」に立脚しているのに対し、②-2は「契約単位のリース料総額」という観点から重要性を判断する簡便的な基準である点に特徴があります。

ver02.png)

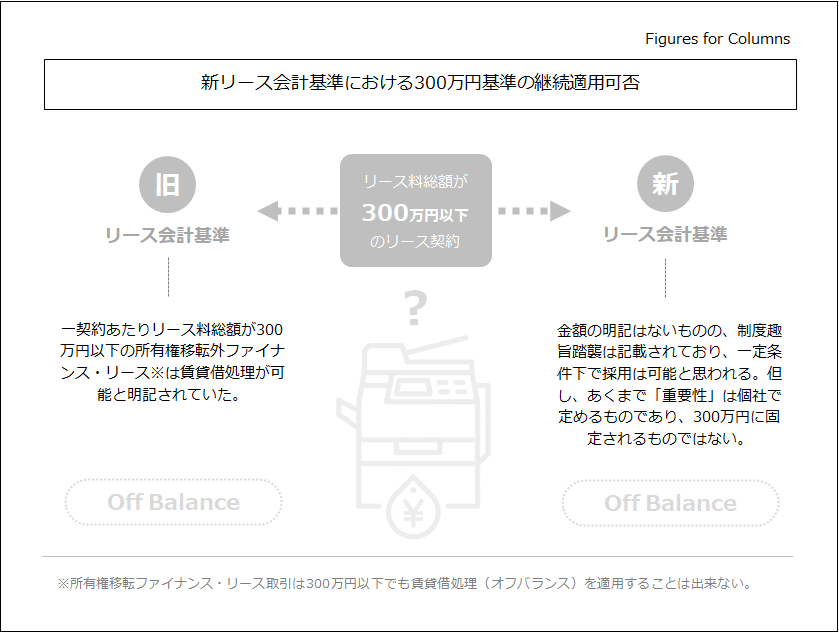

(3)旧基準の「リース料総額300万円以下」実務の尊重

従来のリース会計基準の適用指針では、所有権移転外ファイナンス・リース取引の内、「リース契約1件当たりのリース料総額が300万円以下」である場合には、原則として賃貸借処理を認めるという有名な簡便法がありました。有名な基準値ですので、この基準は知っているという方も多いのではないでしょうか。

新基準では、この従来の考え方を踏まえ、前述の「契約1件当たりの金額に重要性が乏しいリース」について、旧基準で用いられていた300万円による判定方法を踏襲する趣旨であるということが示されています。つまり、形式的に「300万円」という数字が本文に書かれているわけではありませんが、企業規模や事業内容上問題ない限り、リース料総額300万円以下を一つの目安として、少額リースとしてオフバランス処理を継続適用することは可能と考えて良いでしょう。

3.実務で押さえたい少額リース判定のポイント

(1)金額水準の決め方

通常の場合、新基準においても、各社の事情を斟酌する必要はあるものの、従来通りリース料総額300万円以下を少額リースと判定することは可能と考えられますが、基準上具体的な金額基準には言及せず、含みを持たせた書き方をしています。そのため、すべての企業が一律に300万円としなければならないわけではありません。

たとえば、非常に規模の大きい企業では、300万円をやや引き上げる余地を検討することも考えられますし、逆に300万円未満の水準を採用することもあり得ます。要するに、300万円基準を踏襲する意図はあるものの、企業の規模等によって基準値を変化させられるように、金額についてはあえて曖昧にしているものと思われます。

いずれにしても、金額水準についてはその検討過程、特に「自社の事業規模と、財務諸表の利用者にとっての影響」についての記録を残し、会計監査人設置会社の場合には会計監査人と事前協議をしておくのが良いでしょう。

(2)判定の対象となる「総額」と期間の考え方

少額リースに該当するかどうかは、原則としてリース料の総額で判定します。ここでいう総額とは、1回当たりのリース料にリース対象期間を乗じた金額を指します。

新基準全体では、延長オプションなどが「合理的に確実」と判断される場合には、その期間も含めたリース期間を基にリース料総額を算定する考え方が導入されています。しかし、少額リースの判定については実務負担に配慮し、契約書に記載された契約期間を基にリース料総額を判定することが認められています。そのため、もし仮に基準を300万円とした場合、基本的には「契約期間ベースのリース料総額が300万円以下かどうか」を確認することとなります。

(3)維持管理費用が含まれる契約の扱い

リース料の中には、固定資産税や保険料、保守サービスなど、資産の利用対価以外の費用が含まれていることが少なくありません。適用指針では、少額リースの判定にあたって、リース料総額から維持管理費用相当額を控除したうえで金額基準を判定することができる旨が示されています。

この維持管理費用は、契約書に明確な内訳として記載されていなくても、合理的に見積もった金額を控除することが可能とされています。ただし、単なる主観的な推測は認められず、見積りには合理性が求められます。通常、契約書等の書類には保守料等の維持管理費が明記されていないことも多いため、そのような場合には、リース会社に内訳情報の提供を求めたり、同種の資産の購入価格や市場価格が分かる資料を参照したりするなど、見積りの根拠となる証憑を整えておくことが必要と考えられます。

4.終わりに

新リース会計基準では、原則として多くのリース取引がオンバランスとなる一方、従来の「リース料総額300万円以下」という実務慣行に配慮し、少額リースの簡便な取扱いが残されています。具体的な金額は明記されていないものの、基本的に従来の300万円基準は継続していると考えてよいでしょう。

もっとも、金額基準そのものは「重要性」の概念のもとで各企業の判断に委ねられている側面もあります。特に会計監査人設置会社においては、自社として採用する金額水準とその理由について、早めに会計監査人と協議しておくことが望ましいと考えられます。そうすることで、新基準適用後も少額リースの取扱いを安定的に運用しつつ、過度な事務負担の増加を抑えることが期待できます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。