上場株式の減損は損金算入できる? 法人税における市場有価証券等の「著しい価額の低下」とは

2026年3月16日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

有価証券の評価損は、税務上は否認されるというイメージを持たれていることが少なくありません。

実際、非上場株式の評価損など企業会計上の減損に比べ税務上の損金算入できる範囲が狭いことがその背景にあると思います。しかし、上場株式などの市場価格のある有価証券については、一定の要件を満たせば評価損の損金算入可能なものがあります。

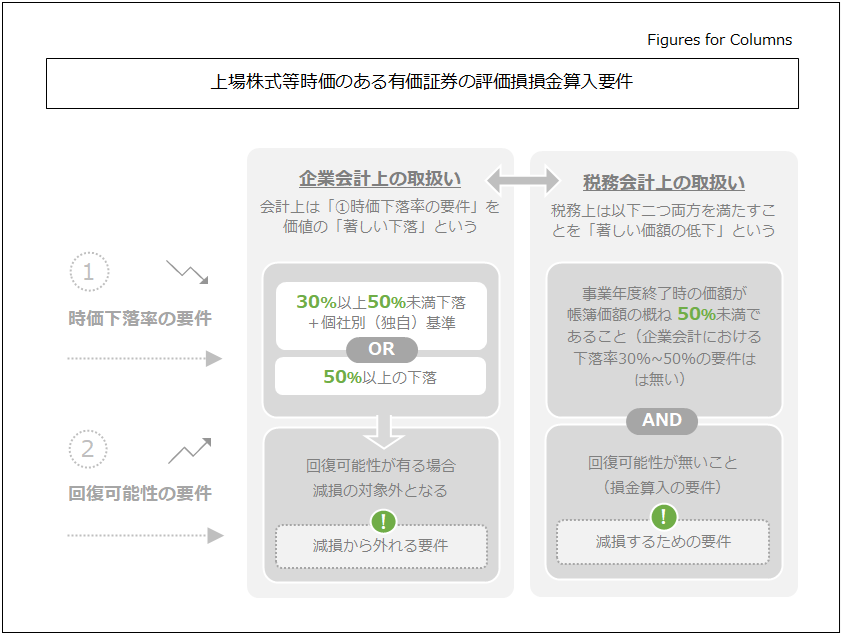

本稿では、まず企業会計上の減損処理の考え方を整理し、そのうえで税務上の「著しい価額の低下」の判定基準を解説します。

2.企業会計上の取扱い(市場価格のある有価証券)

(1)著しい時価の下落

企業会計上、市場価格のある有価証券については、取得原価に比べて時価が著しく下落した場合、減損処理が求められます。具体的には、以下のように下落率に応じた処理が求められます。

① 30%~50%程度の下落の場合

取得原価に対して時価が30%以上50%未満下落している場合、各社の設けた基準に照らして著しい下落に該当するか否かを判定します。下落率がこのレンジにある場合、即著しい下落に当たるわけではありません。しかし、基準に照らして著しい下落に該当する場合、後述の回復可能性が有る場合を除き減損処理を行います。

② 50%以上下落している場合

取得原価に対して時価が50%以上の下落が生じている場合、基本的に著しい下落に該当し、後述の回復可能性が有る場合を除き減損処理を行います。この点、基準上、50%以上の下落がある場合であっても回復可能性が有る場合には減損をする必要はないのですが、回復可能性の合理的な説明には労力も掛かることから、実務上は「50%超の下落=減損処理」という運用も見られます。

企業会計上、回復可能性の検討は「減損対象から外れる条件」という位置づけであり、これを積極的に立証しない限り減損処理を行うという位置づけにあります。

3.税務会計上の取扱い(市場有価証券等)

税務上は、市場有価証券等について「価額が著しく低下した」場合に評価損の計上が認められ、損金算入が可能となります。文言は似ていますが、企業会計上の「著しい価値の下落」とは明確に意味が異なります。

税務上の「著しい価額の低下」は、次の二つの要件を同時に満たす場合をいいます。

(1)帳簿価額のおおむね50%未満であること

事業年度終了時の価額が、その時の帳簿価額のおおむね50%相当額を下回ること。

例えば、帳簿価額1,000円に対し、期末時価が480円の場合、50%以上下落しているため要件を満たします。なお、この50%判定にあたっては、期末日の市場価格だけでなく、事業年度終了日前1か月間の市場価格の平均額を用いることも差し支えないとされています。このような「1か月平均価格」による判定は、企業会計ではあまり採用されない実務であり、税務特有の取扱いであるといえます。

(2)回復可能性が見込まれないこと

近い将来その価額の回復が見込まれないこと。

具体的には、以下のような点に回復可能性の判断は事業年度終了時に行い、過去の市場価格の推移、発行法人の業況等も踏まえて判断することとされています。

特に、この点が企業会計との重要な相違点です。企業会計では、回復可能性は「減損対象から外れる条件」であり、50%超の下落がある場合には、回復可能性の立証を行わず減損処理を行う実務も多く見られます。

一方、税務上は回復可能性の検証は「損金算入を認めるための要件」です。

すなわち、50%を下回ったという形式基準だけでは足りず、回復可能性の検証は省略できません。

この二つの要件はいずれかを満たせば良いのではなく、どちらも必須要件なのです。

4.終わりに

時価のある有価証券につき、企業会計上の減損処理要件と、税務上の損金算入要件は異なります。企業会計では、50%以上の下落があれば回収可能性の立証を行わず減損処理を行うことに比較的寛容な実務が見られる一方、税務上、「回復可能性が見込まれないこと」の検証は省略することが出来ません。

そのため、会計上の時価の50%下落のみで損失処理を行い、税務上も損金として処理している場合、後々否認される可能性があります。

しかし、一定の要件を満たす場合には損金計上が認められていることも事実です。時価評価は企業会計の要請と思って全額否認している場合には損金算入の可能性が無いか今一度検討してみるのも良いかもしれません。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。