資産除去債務で計上した固定資産は償却資産税の対象になる? 償却資産税上の取扱いの考え方

2026年4月27日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

資産除去債務の会計基準の適用によって資産除去債務を計上すると、これに対応する固定資産が計上されます。

この固定資産はその対象資産と同じ資産として扱われるため、償却資産税の対象となるか否か迷う方もいるのではないでしょうか。通常通り固定資産登録をしていると、気付かない間に償却資産として申告をしているかもしれません。

本コラムでは、資産除去債務の計上により会計上固定資産が計上される場合に、その部分を償却資産税の対象として申告すべきかという疑問について、会計処理と償却資産税における取得価額の考え方を整理しながら解説します。なお、この点を直接明記した公的資料を見つけることが出来なかったため、以下の結論には制度趣旨や公表資料の読み解きに基づく個人的見解を含んでおります点、ご容赦ください。

2.資産除去債務と固定資産の会計処理の基本整理

(1)概念と代表的な発生場面

資産除去債務とは、有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該資産の除去に関して法令や契約で求められる義務に関する負債です。代表例としては、賃借した店舗や事務所の原状回復義務やアスベストの除去などが挙げられます。また、建物等についても定期借地権が設定されており、契約終了時に建物を解体して土地を返還する義務がある場合には、資産除去債務の計上が必要となります。

(2)資産除去債務の会計処理

資産除去債務の実務上重要な点は、負債だけでなく、これに対応する固定資産が計上されることです。つまり、会計上は負債のみを計上するのではなく、これに対応する資産もあわせて認識する処理が必要となります。

この処理を仕訳で示すと、(固定資産)/(資産除去債務)のような形になります。

その後、固定資産として計上された金額は、当該資産の使用期間に応じて費用配分されていきます。このように、資産除去債務に対応する金額は会計上固定資産として計上され、同じように減価償却も行われるため、償却資産税の対象となるか、疑問を持たれる方もいらっしゃると思います。

(3)償却資産税の基本的な仕組み

償却資産税の課税客体は、土地及び家屋以外の事業の用に供することができる資産で、減価償却の対象となるものです。

また、取得価額については、償却資産を取得するためにその取得時において通常支出すべき金額とされ、購入代金のほか、用途に供するため直接要した付帯費が含まれます。

3.資産除去債務と償却資産税の関係

(1)「資産除去債務で計上した部分」は課税対象になるのか

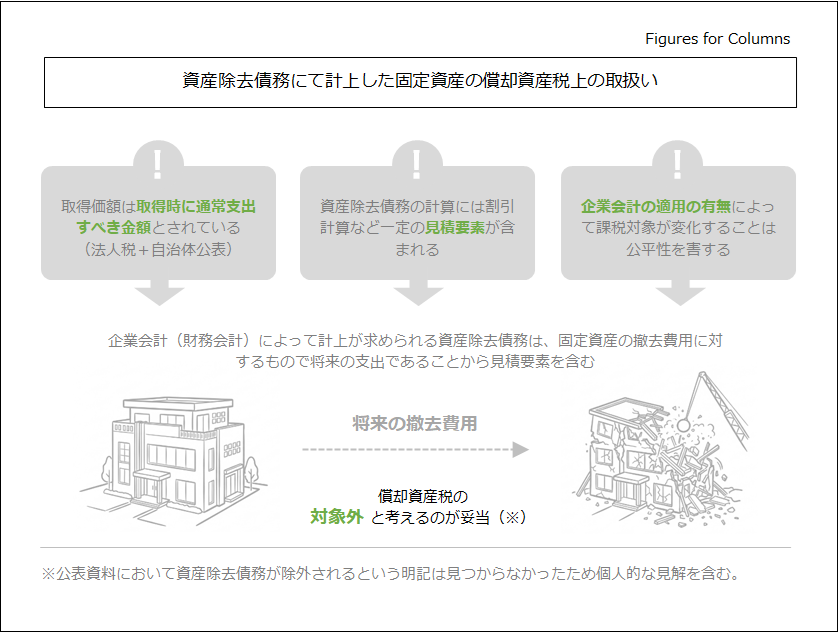

結論からいえば、資産除去債務の計上により会計上固定資産として計上された部分は、基本的に償却資産税の取得価額には含まれず、課税対象外と考えるのが妥当でしょう。但し、筆者の調べる限りにおいて、資産除去債務により計上された資産が償却資産税上対象外となることを明示した自治体などの公表資料は確認できなかったため、個人的な見解を含む点ご容赦下さい。

ただし、地方税法において取得価額の考え方は法人税法に委ねられており、法人税法では原則として「債務確定主義」を根底に置いています。自治体の公表物においても、償却資産税の取得価額は、取得時に通常支出すべき金額という説明が散見されます。この点、将来の支出であり債務未確定の状態である資産除去債務を取得価額に含めるとは思えず、償却資産税の対象外と考えるのが自然と考えられます。

また、この資産除去債務には、見積要素が含まれている点も重要です。割引率等、見積りに使用する各計算要素によって金額が変化し、見積りの置き方によって申告額が変わり得ることになり、課税の公平性においても弊害が生じるものと思われます。また、そもそも資産除去債務は原則企業会計(財務会計)によって計上されるものであり、企業会計を適用しているかどうかによっても変化してしまいます。

(2)実務上の留意事項

資産除去債務が償却資産税の対象とならないことを前提として、実務でまず注意したいのは、固定資産管理システムに資産除去債務部分を含めた金額で一体登録したり、通常の固定資産と同じように登録してしまったりすると、会計上固定資産として計上された金額をそのまま償却資産税の対象として扱ってしまうケースがあります。機械的に処理をすると、償却資産税の対象に含める必要がないものを含めてしまっている可能性があることには注意が必要です。

資産除去債務は法人税上も申告調整が必要ですので、固定資産管理システムの登録方法等を管理し、資産除去債務部分が明確に分かるようにしておくこと、その部分を償却資産税の申告対象としないことに注意が必要です。

4.終わりに

資産除去債務の計上により会計上固定資産が計上されると、通常の固定資産と同じように扱ってしまいそのまま申告してまっているケースがあるかもしれません。しかし、償却資産税の取得価額は、あくまで取得時に通常支出すべき金額を基礎に考えますので、将来の除去費用見積額を現在価値で固定資産として計上した部分とは性質が異なります。そのため、資産除去債務により計上された固定資産は、基本的に償却資産税の対象外と考えるのが自然です。

一方、固定資産管理システムにおいて取得価額に含めてしまったり、通常の固定資産と同じように扱ったりしてしまうと、償却資産税の対象としてそのまま申告してしまっている可能性があります。資産除去債務で計上した固定資産を含めて登録したり、通常の固定資産と同様に処理したりしている場合には、償却資産税の申告対象に不要な金額が含まれていないかを確認することが重要です。本コラムが、会計処理と償却資産税申告の違いを見直すきっかけとなれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。