J-KISSはオープンイノベーション促進税制の対象になる? 有償新株予約権と優遇税制の関係

2026年5月14日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

ベンチャー企業への出資を後押しする優遇税制が設けられる一方で、実務上の投資手法は多様化かつ複雑化しており、優遇税制の適用可否に迷う場面は少なくありません。特に、スタートアップ投資ではJ-KISSが利用される場面も多く、その場合にオープンイノベーション促進税制の対象となるかは、資金提供を行う企業のみならず、資金調達を行う企業にとっても重要です。

本稿では、J-KISSとオープンイノベーション促進税制の関係を整理します。なお、この分野は制度改正や実務運用の見直しが比較的多いため、執筆時点における最新の公表ガイドラインその他把握可能な実務情報に基づいて解説します。経済産業省では、出資時期ごとに参照すべき申請ガイドラインが区分されており、執筆時点では「オープンイノベーション促進税制(新規出資型)申請ガイドライン(C)」が最新のガイドラインとして公表されています。

2.オープンイノベーション促進税制 新規出資型の基本

(1)オープンイノベーション促進税制の概要

オープンイノベーション促進税制は、事業会社又は国内CVC等によるスタートアップ投資を後押しする制度です。

制度上は、新規発行株式の取得を対象とする新規出資型と、一定のM&Aを対象とするM&A型が設けられており、本稿では新規出資型を前提とした解説を行います。新規出資型では、要件を満たした取得株式について、その取得価額の25パーセントを所得控除できる仕組みが設けられています。

(2)新規出資型で対象となる出資

経済産業省の「オープンイノベーション促進税制(新規出資型)申請ガイドライン(C)」では、本税制は、対象法人による資本金の増加に伴う金銭の払込みによりスタートアップ企業の株式を取得する行為を対象としており、要件を満たす株式であれば普通株式だけでなく種類株式も対象となり得ます。

しかし、社債や新株予約権の取得は株式の取得ではないため対象外とされています。新株予約権は後の行使により株式となりますが、行使のタイミングで資本金の増加に伴う金銭の払込みが行われ、かつ出資規模やオープンイノベーション要件等を満たす場合には対象となります。

(3)制度の前提となる考え方

この税制は、単なる財務投資を広く優遇するものではなく、オープンイノベーションを促進するための制度です。ガイドライン(C)でも、純投資等を目的とする出資は対象外とされており、出資先にも一定の要件が設けられています。例えば、受け手となるスタートアップ企業については、株式会社であること、原則として設立10年未満であること、未上場であること、既に事業を開始していること、一つの法人グループが株式の過半数を有していないことなどが概要として示されています。

したがって、適用可否は出資金額だけではなく、どのような形式で出資するのか、また出資先が制度上の対象となるスタートアップ企業に該当するのかも含めて判断する必要があります。

3.J-KISSの概要

(1)J-KISSとは

J-KISSは、国内で広く利用されているオープンソースのシード投資向け契約書パッケージであり、内容としては有償の募集新株予約権を用いたコンバーティブル・エクイティです。

シード期を中心にスタートアップ企業の資金調達において厳密なバリュエーションを早期確定させず、次回のエクイティラウンド等で株式へ転換する仕組みであり、細かな条件の決定を後ろ倒しにできることが特徴です。

一般に、転換事由、ディスカウント、バリュエーションキャップ等の条項をまとめたパッケージとして利用されており、実務上広く用いられています。

(2)本件を考えるうえで押さえたい仕組み

本テーマとの関係で重要なのは、J-KISSがあくまで有償新株予約権のパッケージであることです。

したがって、新株予約権の発行時には将来の株式発行が予定されているとしても、J-KISS発行時点ではまだ株式の発行までは至らず、投資家が取得しているのはあくまで新株予約権です。

加えて、J-KISSであったとしてもの行使時払い込みは会社法上必要ですが、行使価額は新株予約権1個当たり1円と最低額とされることが多く、投資家は取得時に一定の投資額を払い込み、行使時には少額の払込みを行って株式へ転換することが基本的な設計とされています。行使時には発行時払込額と行使価額の合計が資本金・資本準備金の増加額として計上されるものの、資金調達として意味を持つのは通常、発行時の払込額です。

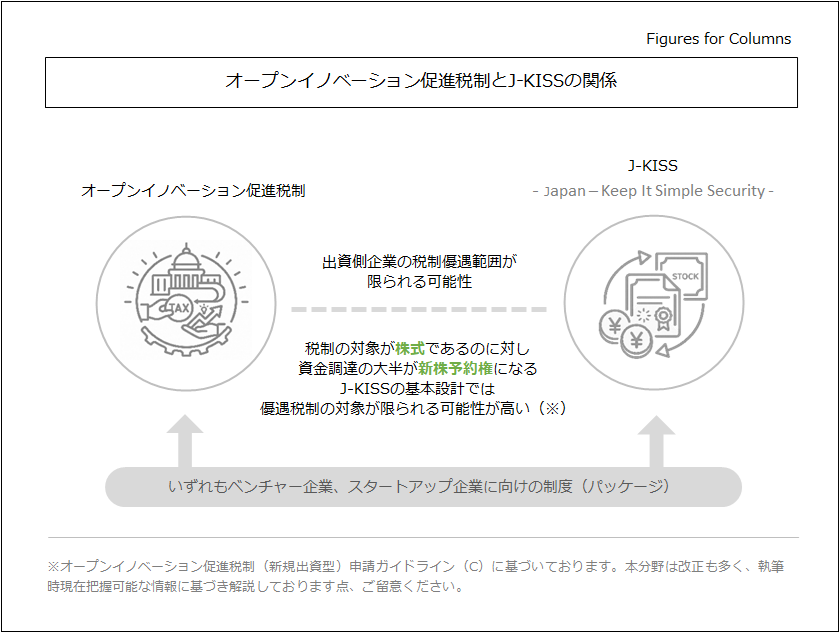

4.J-KISSによる有償新株予約権が原則対象外となる理由

(1)新株予約権の取得段階で生じるずれ

J-KISSは有償新株予約権を用いる資金調達手法であり、まとまった資金が会社に入るのは通常、新株予約権の発行時です。他方で、オープンイノベーション促進税制の新規出資型は、資本金の増加に伴う金銭の払込みにより株式を取得する行為を対象としており、新株予約権の取得はガイドライン上対象外と明記されています。将来、株式へ転換されることが予定されていたとしても、新株予約権発行時点ではまだ株式取得ではありませんので、J-KISSの通常の設計は制度が想定する対象取引となることは考えにくいです。

なお、この点について筆者が経済産業省へ問い合わせを行ったところ、上記の考え方に相違ない回答を得たことも補足します。

(2)権利行使時(株式取得時)の優遇税制適用範囲

J-KISSにおいても、行使時に1円などの少額の払込み自体は行われます。

そのため、オープンイノベーション促進税制の適用可能性が全く存在しないという訳ではありません。ただし、前述の通り、J-KISS基本パッケージでは、経済的に意味のある投資資金は新株予約権の発行時にほぼ払い込まれており、行使時の払込みは会社法等の要請に対する性格が強く、実質的な資金調達は有償新株予約権の発行時に完了しているものと思われます。

この点、オープンイノベーション促進税制(新規出資型)申請ガイドライン(C)において、新株予約権の行使は通常対象外であり、行使時に資本金の増加に伴う金銭の払込みが行われ、要件を満たす場合に限って対象となるとしていますが、J-KISSの標準的な設計を前提にすると、その場面で税制上大きな意味を持つケースは多くないと考えられます。

5.終わりに

J-KISSは、シード期における迅速かつ柔軟な資金調達手法として有用性が高く、スタートアップ投資の現場でも広く利用されています。一方で、オープンイノベーション促進税制は株式取得を前提に組み立てられているため、有償新株予約権として設計されるJ-KISSとは構造的なずれがあります。

そのため、J-KISSによる出資については、将来株式に転換されることだけをもって税制対象と考えるのではなく、新株予約権の発行時と行使時を分けて検討することが重要です。個別案件では、契約条件、払込設計、出資先の要件、最新の公表ガイドライン及び事前相談の運用を確認しながら判断することをお勧めします。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、リストリクテッドストック(RS)やストックオプション(SO)を始めとした株式報酬制度の設計支援、新規株式公開(IPO)やM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。