一年更新の本社等の不動産賃借もオンバランス対象に? 新リース会計基準における普通借家契約の取扱い

2026年5月29日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

2024年9月に公表された企業会計基準第34号「リースに関する会計基準」により、借手においては原則としてリースをオンバランスで処理する考え方が導入されました。これにより、従来は賃貸借処理の対象として比較的簡便に処理されていた不動産賃貸についても、使用権資産及びリース負債の計上要否を踏まえた検討が必要になります。

この点、新リース会計基準においても短期リースの適用があることから、一年更新の不動産賃貸はこれまで通りオフバランスが可能と考えておられないでしょうか。

新リース会計基準においては契約書上は一年ごとの契約更新とされていても、会計上のリース期間がそのまま一年になるとは限りません。普通借家契約では長年にわたり更新が継続することも多く、会計上も形式的な契約期間ではなく、実態を踏まえたリース期間を見積もることが求められています。

本稿では、新リース会計基準のもとで、一年更新の不動産賃貸をどのように考えるべきかという点について、延長オプションと合理的に確実な期間の考え方を中心に整理します。

2.借手のリース期間の決定に関する基本原則

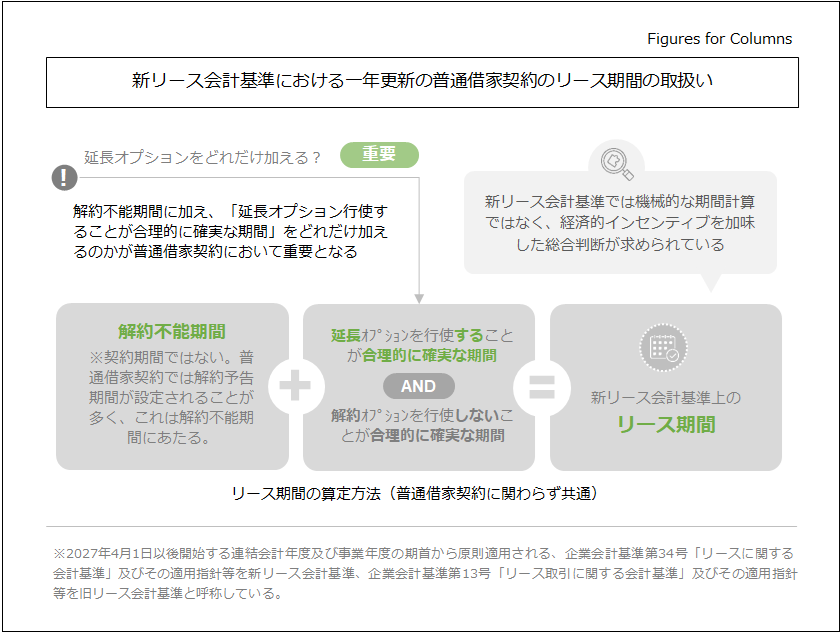

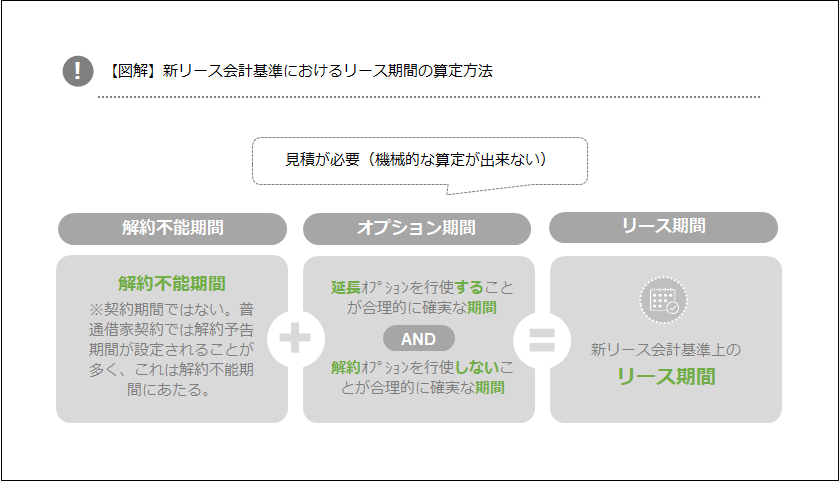

(1)リース期間は契約期間そのものではない

新リース会計基準における借手のリース期間は、単純に契約書に記載された賃貸借期間を指すものではありません。会計上は、解約不能期間に加え、借手が行使することが合理的に確実な延長オプションの期間や、借手が行使しないことが合理的に確実な解約オプションの期間を含めて判断することになります。

そのため、契約上は一年更新であっても、借手が継続使用する蓋然性が高いのであれば、会計上のリース期間は一年を超える可能性があります。逆に、更新の可能性があっても、その行使が合理的に確実とまではいえない場合には、より短い期間で見積もることになります。

(2)一年更新でも短期リースとは限らない

実務上は、契約期間が一年であれば短期リースに該当すると理解されることがありますが、必ずしもそうではありません。短期リースに該当するかどうかは、形式的な契約期間ではなく、会計上のリース期間が12か月以内かどうかで判断します。一

したがって、一年更新の契約であっても、「解約不能期間」と「延長オプションの行使が合理的に確実な期間」の合計期間が一年を超えるのであれば、短期リースとして処理することはできません(不動産賃貸においては実務上延長オプションの方が多いと思いますので、解約オプションには触れていません)。

(3)「解約する理由はない」だけでリース期間を延ばす必要があるわけではない

延長オプションを行使することが「合理的に確実」であるかどうかは、借り手にどのような経済的インセンティブがあるかを踏まえて判断することになります。そのため、単に現時点で解約する理由が見当たらないことや、結果として継続利用となる可能性があることのみをもって、直ちにリース期間を長期化させる必要はないものと考えられます。

特に不動産賃貸においては、契約期間が一年で更新可能である場合であっても、そのことだけで機械的に長期間のリース期間を見込むのではなく、後述の重要な設備投資の有無、物件の重要性、移転や原状回復に伴うコスト、代替物件の有無などを踏まえて検討することが重要です。

3.基本的な延長オプションの考え方

借手のリース期間は、まず解約不能期間を把握し、そのうえで延長オプションや解約オプションの対象期間を加味して算定します。このうち不動産賃貸で特に検討が必要なのは、普通借家契約の場合、借地借家法上、正当な事由がなければ貸手は更新を拒絶できないことから、通常、借手側に延長オプションに類する権利を有しているものと考えられることです。

延長オプションを有している場合、その権利行使が合理的に確実な期間をリース期間に含めなければなりません。

(1)延長オプションは実態に即したリース期間を決める重要な要素である

延長オプションは、単に更新条項があるという事実だけで会計上のリース期間に含まれるわけではありません。

借手がその延長オプションを行使すること、又は解約オプションを行使しないことが合理的に確実であるかどうかを判定する必要があります。

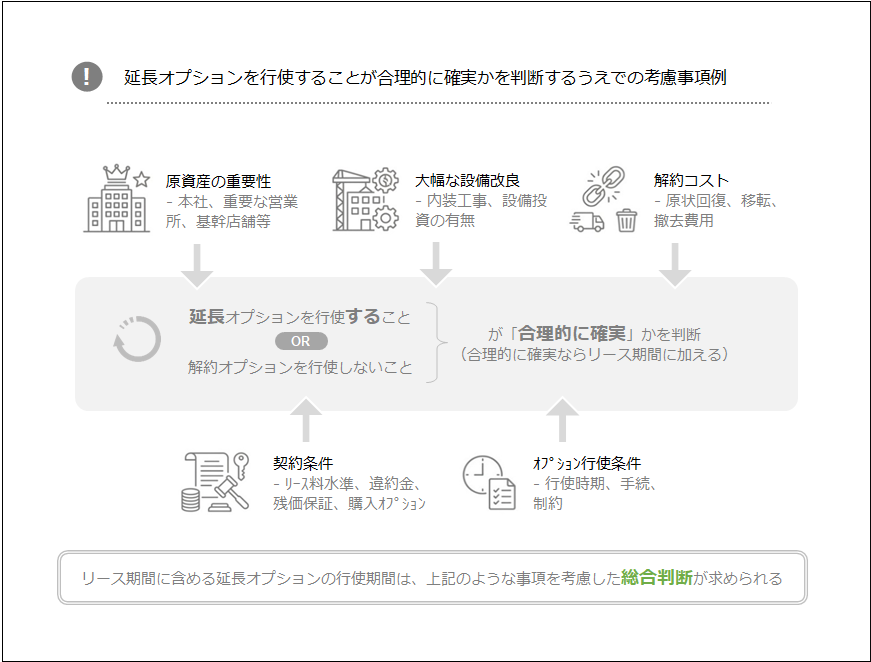

(2)経済的インセンティブを生じさせる要因を総合的に検討する

借手が延長オプションを行使すること、又は解約オプションを行使しないことが合理的に確実であるかどうかを判断するにあたっては、借手に経済的インセンティブを生じさせる要因を総合的に検討する必要があります。基準上は、例えば次のような要因が例示されています。

・延長オプション又は解約オプションの対象期間に係る契約条件

リース料の水準、違約金、残価保証、購入オプションなどの条件は、更新又は解約の判断に影響します。

・大幅な賃借設備の改良の有無

借手が対象物件に多額の内装工事や建物附属設備への投資をしている場合、短期間で退去する経済合理性は低くなります。

・リースの解約に関連して生じるコスト

原状回復費用、移転費用、撤去費用などが大きい場合には、継続使用を選択する方向に働きやすくなります。

・企業の事業内容に照らした原資産の重要性

本社、重要な営業所、基幹店舗など、事業上重要な物件であるほど、継続使用の必要性が高くなることがあります。

・延長オプション又は解約オプションの行使条件

オプションの行使時期や手続、制約の内容によっても、実際の行使可能性は変わります。

このように、延長オプションの判断は一つの事情だけで決まるものではなく、客観的な契約条件に経済的インセンティブを加味し、双方を踏まえて決める必要があります。

4.普通借家における「合理的に確実な期間」を決定する経済的インセンティブの分析

適用指針の設例では、普通借家契約について、どのような場合に延長する可能性が合理的に確実といえるのかを、より詳細に検討する過程が紹介されています。そこでは、対象物件に対する大幅な設備投資、対象物件の戦略的重要性、さらにリニューアル費用などの追加コストの発生可能性を判断要素として取り上げています。

(1)大幅な設備投資はあるが、店舗の戦略的重要性が低い場合

例えば、契約期間が一年で、以後毎年更新される店舗について、耐用年数10年の重要な建物附属設備を設置している一方、営業上は5年でリニューアルが必要となり、その時点で追加コストが発生するケースを想定します。

このような場合、その店舗が戦略的に重要ではない場合には、損益状況によって撤退もあり得るため、リニューアルの追加コストをかけてまでさらに長期間使用することは合理的に確実とはいえず、リニューアル迄の期間5年をリース期間とする判断例を示しています。

(2)大幅な設備投資があり、店舗の戦略的重要性が高い場合

これに対し、設備条件は同じであっても、立地が非常に良く、損益の状況のみで撤退判断を行わないような戦略的に重要な店舗であれば、判断は変わります。この場合には、5年目にリニューアルによる追加コストが生じたとしても、その店舗を継続的に使用する経済的インセンティブが強く働くため、設備の物理的使用可能期間まで延長する可能性が合理的に確実と判断されることがあります。

もっとも、さらにその先まで全面的な再投資を行って使用を継続するかどうかは、その時点の経済状況や経営判断に左右されるため、直ちに合理的に確実とはいえないことから、本設例ではリース期間10年(重要設備の耐用年数)を採用しています。

(3)特段の経済的インセンティブがない場合

一方で、契約期間が5年で更新可能なオフィス賃貸であっても、重要な設備投資がなく、立地も代替可能であり、特段の経済的インセンティブが見当たらないケースもあります。このような場合、過去に他の立地で長期間賃借した経験があったとしても、それだけで今回の契約について長期利用が合理的に確実とはいえません。

基準上は、あくまで将来の見積りに焦点を当てて判断することが求められます。そのため、重要な設備投資や物件の高い重要性が認められない場合には、解約不能期間を超えて延長する可能性は合理的に確実とはいえず、結果としてリース期間も比較的短くなると考えられます。

上記はあくまで例示であり、実務上の事例を完全に一致するケースは珍しいと思いますので、基本個別判断が必要という点に変わりはありません。しかし、基準上提示された例示であることから、判断基準として無視できないものではあります。

5.機械的なリース期間算定ではなく総合判断が必要となる

新リース会計基準が求めているのは、契約期間や過去の更新実績だけに依拠した機械的な期間算定ではありません。重要なのは、リース開始日時点において、企業が当該物件の使用目的や代替可能性、重要性、将来計画などを踏まえ、総合的に判断することです。

普通借家契約のように、形式上は一年更新であっても、実際には継続使用を前提としている不動産は少なくありません。そのため、契約書やリース台帳に記載された満了日だけで結論を出すのではなく、建物附属設備への投資の有無、物件の重要性、移転や原状回復に伴う負担、代替物件の有無などを踏まえて判断することが必要です。

もっとも、実務上は、こうした観点からの検討プロセスが現時点では十分に整理されていない会社も多いと考えられます。そのため、新基準対応にあたっては、まず普通借家契約の洗い出しを行い、契約期間や解約予告期間、延長オプションの有無などの要素を整理した上、リース期間を決定していくのが良いでしょう。その中で、重要性に応じて検討の深度を変えるといったことも考えられます。

6.終わりに

新リース会計基準のもとでは、一年更新の不動産賃貸であっても、会計上のリース期間がそのまま一年になるとは限りません。延長オプションや解約オプションの考え方を踏まえつつ、借手の経済的インセンティブを丁寧に分析することが必要です。

特に、普通借家契約については、建物附属設備への投資、追加コストの発生可能性、物件の戦略的重要性といった要素が、リース期間の判断に大きく影響します。そのため、契約年数だけで機械的に整理するのではなく、企業の利用計画や物件の重要性を踏まえて検討することが重要です。

また、実務上は、まず普通借家契約のうち検討対象となる契約を把握し、必要な要素を整理しながらリース期間を見積もっていくことが現実的です。本社の賃借をはじめ、会社の運営上重要な不動産については、会計上のリース期間の見積りが財務諸表に与える影響も小さくないため、早めに整理を始めることが望まれます。

最後までお読みいただきありがとうございました。本稿が、一年更新の不動産賃貸に関する新リース会計基準対応を検討する際の参考になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。