建設業において会計上「実行予算」は必要? 原価計算、収益認識基準、工事損失引当金との関係を解説

2026年7月3日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

建設業では、一件の工事が完工まで数か月から数年にわたることもあり、工事ごとに請負金額、外注費、材料費、労務費、現場経費などが異なります。そのため、会社全体の損益だけでは、どの工事で利益が出ているのか、どの工事で原価超過(赤字工事)となっているのか把握しにくい業種です。

このような建設業において重要となる管理資料の一つが「実行予算」です。主に損益管理のために作成される資料ではありますが、会計上も重要な意味を持ちます。

本稿ではこの「実行予算」について、企業会計面の視点からの必要性、収益認識基準における進捗度の算定や、工事損失引当金との関係を解説します。

2.建設業における実行予算とは

(1)実行予算の意味

実行予算とは、工事ごとに請負金額、予定原価、予定利益を整理した管理資料です。ここでいう予定原価には、材料費、外注費、労務費、現場経費など、工事を完成させるために必要と見込まれる原価が含まれます。

① 工事ごとの売上・原価・利益を管理するための資料

建設業では、同じ会社の中でも、工事ごとに採算が大きく異なることがあります。

ある工事では十分な利益が出ていても、別の工事では追加工事や資材価格の上昇により赤字になることもあります。

そのため、会社全体の月次損益だけでなく、一物件や一契約ごとの損益管理が重要です。

実行予算は、工事単位で「いくらの売上に対して、どれだけの原価が発生し、最終的にどれだけの利益が残るのか」を把握するための基礎資料となります。

② 原価の見積りや利益管理に利用する資料

実行予算は、単なる社内管理資料にとどまりません。工事が進むにつれて、実際に発生した原価を実行予算と比較することで、原価超過が起きていないか、当初見込んだ利益率を維持できているかを確認できます。 また、追加工事、仕様変更、工期延長、資材単価の変動などが発生した場合には、実行予算を更新することで、最終的な工事損益を見直すことができます。建設業では、工事開始時点の見積りと完成時点の実績が大きく変わることもあるため、実行予算を継続的に見直すことが重要です。

(2)建設業において実行予算が重要となる理由

建設業で実行予算が重要となる最大の理由は、物件や契約単位の損益管理が重要であるためです。

製造業や小売業では、同一製品や同一商品の販売が反復継続されることが多い一方、建設業では工事ごとに内容、場所、工期、外注先、使用資材、利益率が異なります。そのため、工事ごとに採算を見なければ、経営上の実態を正しく把握できません。

特に、工期が長い工事では、完成するまで損益の実態を確認しないでいると、赤字工事の発見が遅れる可能性があります。実行予算を作成し、実績原価と比較することで、原価超過や利益率低下を把握し、現場対応や経営判断につなげることができます。

3.企業会計を前提にすると実行予算は実質的に必須レベル

(1)収益認識基準で必要となる情報

企業会計を前提にすると、実行予算は収益認識基準の適用において重要な役割を果たします。

建設業の工事契約では、一定の要件を満たす場合、一定期間にわたり収益を認識する処理が行われます。これは、従来の工事進行基準と考え方が近い部分があり、工事の進捗に応じて売上を計上する方法です。

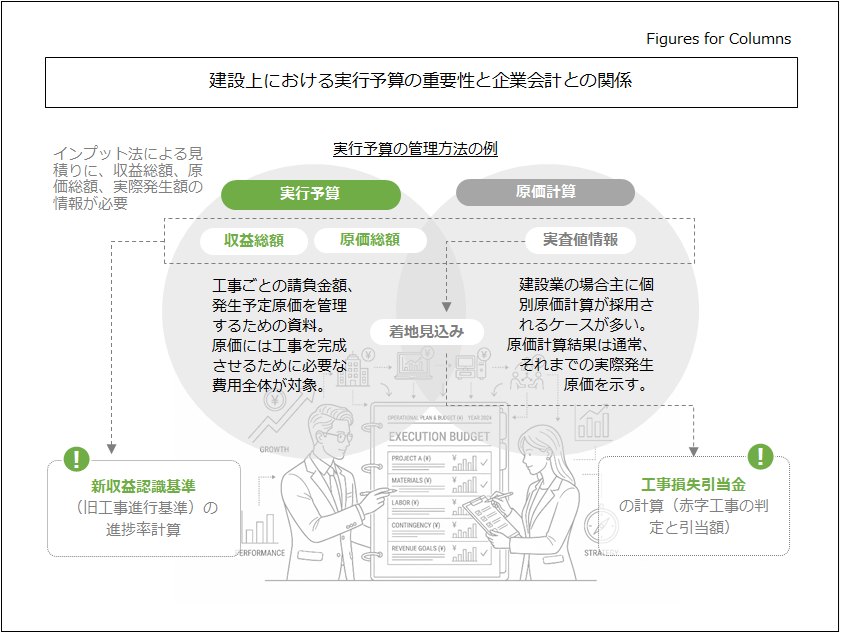

この場合、進捗度の算定が重要になります。実務上は、発生した工事原価を見積総原価で割る方法、いわゆる以前でいうところの原価比例法に近い考え方(インプット法)を用いるのが一般的です。

このとき必要になるのが、工事全体で最終的にどれだけの原価が発生するかという見積総原価です。見積総原価がなければ、発生原価が工事全体のどの程度にあたるのかを合理的に判断することが難しくなります。

実行予算は、この見積総原価の基礎となる資料です。したがって、収益認識基準を適切に適用するためには、実行予算又はそれと同等の精度を持つ見積資料を必要とします。

(2)工事損失引当金で必要となる情報

実行予算は、工事損失引当金の計上判断にも利用されます。

工事損失引当金とは、工事契約について将来の損失が見込まれる場合に、その損失を当期の費用として認識するための引当金です。

この判断を行うためには、工事収益総額と工事原価総額の見積りが必要です。

工事収益総額とは、請負金額や追加契約などを踏まえた工事全体の収益見込額であり、工事原価総額とは、既に発生した原価に、今後完成までに必要となる原価を加えた見込額です。

実行予算が整備されていれば、工事ごとに最終的な原価総額を把握しやすくなります。そのため、赤字工事を把握し、工事損失引当金の計上要否や計上額を検討するための重要な情報になります。

4.実行予算と原価計算情報の関係

実行予算は、作成して終わりではありません。実際に発生した原価計算情報を、予算に対する実績として取り込むことで、本来の管理機能を発揮しやすくなります。

建設業の原価計算では、工事ごとに材料費、労務費、外注費、経費などを集計します。この実績原価を実行予算と比較することで、当初想定した原価と実際の原価にどの程度の差が生じているかを確認できます。

原価計算結果は、実際に発生した工事原価そのものです。そのため、実行予算と原価計算情報を連携させることは、工事ごとの損益管理を行ううえで効果的かつ効率的です。

また、決算実務においても、原価計算情報を実行予算に反映することで、収益認識基準における進捗度の算定や、工事損失引当金の計算に必要な情報を提供することができます。

5.税務会計だけであれば実行予算は必須とはいえない

(1)税務会計上の位置付け

税務会計だけを前提に考えると、実行予算そのものの作成が直ちに求められるわけではありません。

法人税法上、税務上の工事進行基準の適用は、一定の長期大規模工事に限られています。

そのため、税務申告だけを目的にするのであれば、すべての建設業者において、すべての工事について実行予算の作成が必須であるとはいえません。

特に、比較的短期間で完成する工事や、完成引渡しを基礎として収益を認識する実務では、実行予算が直接的に情報を提供する分野は限定的です。

(2)それでも実行予算の必要性を検討すべき理由

もっとも、会計関連で必要がないからといって、実行予算が全く必要ないとは限りません。

第一に、建設業では一物件、一契約ごとの損益管理が重要です。税務申告上の利益が計算できていたとしても、どの工事で利益が出ており、どの工事で赤字が発生しているのかが分からなければ、経営判断につなげることができません。

第二に、赤字工事の把握は、工事損失引当金のためだけに行うものではありません。

赤字が見込まれる工事を把握できれば、追加請求の交渉、外注先との条件見直し、工程管理の改善、資金繰り対策などの判断につなげることができます。

第三に、金融機関や取引先への説明にも有用です。

建設業では、受注残、工事進捗、今後の利益見込みが資金繰りや与信判断に影響することがあります。実行予算と実績原価を適切に管理していれば、会社の収益構造や工事別の採算状況を説明しやすくなります。

このように、税務会計だけを見れば実行予算は必須とはいえない場合があります。

しかし、企業会計、経営管理、資金繰り、赤字工事の把握まで含めて考えると、建設業において実行予算は重要な情報を提供しますので、管理に取り組む価値はあります。

6.終わりに

建設業における実行予算は、税務会計のみを前提にすれば必須とは限りません。

しかし、企業会計では収益認識基準における見積総原価の把握や、工事損失引当金の検討に必要な情報を提供する重要な資料です。

そもそも実行予算は建設業の損益管理の根幹を支えるものであり、一物件、一契約ごとの損益管理や赤字回避、赤字工事になってしまった場合の早期把握にも役立ちます。予算自体も立てて終わりではなく、その後の実績値を反映することで工事ごとの損益を適時に把握できる仕組みを整える点も重要です。

最後までお読みいただきありがとうございました。本コラムが、建設業における実行予算の必要性を整理するうえで少しでも参考になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。