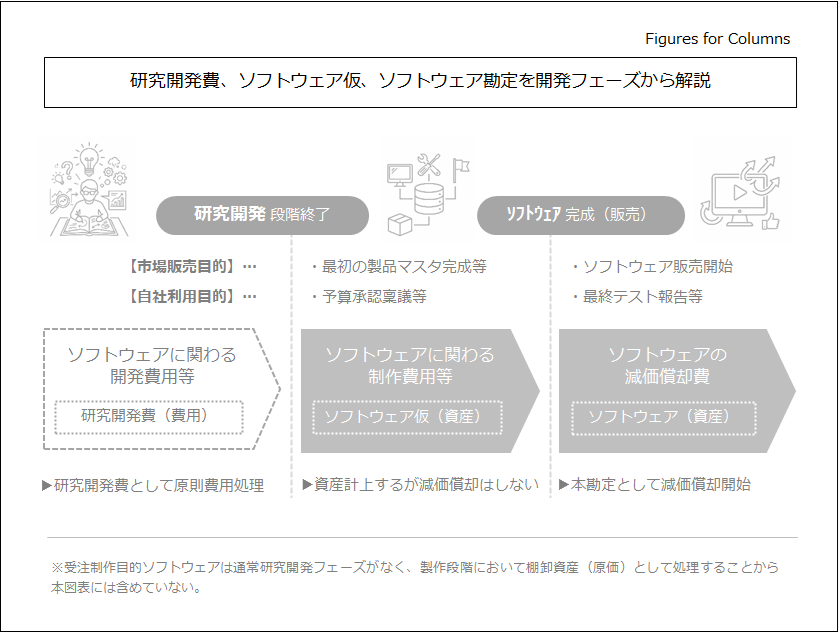

研究開発費、ソフトウェア仮勘定、ソフトウェア勘定の変化点を開発フェーズから解説

2026年5月13日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

近年、企業活動ではさまざまな場面でシステムやソフトウェアが活用されており、ソフトウェアは企業経営と切り離せない存在になっています。ソフトウェア開発というと、IT企業のようにシステム開発を主たる事業とする会社を思い浮かべるかもしれませんが、実際にはそれ以外の企業でも、自社の業務に使用する販売システムや発注システムなどを開発することがあります。こうした自社開発はもちろん、外部委託による開発であっても、会計処理の検討が必要になります。

ソフトウェアの制作は研究開発活動とも深く関わるため、発生した支出を費用として処理すべきか、資産として計上すべきか、また資産計上後にどのように償却していくかについて、少し難しい判断が求められます。実務では判断に迷いやすい論点も多く、整理して理解しておくことが重要です。

そこで本稿では、研究開発費、ソフトウェア仮勘定、ソフトウェア勘定の関係について解説します。なお、説明の便宜上、以下の3つの段階に分けて整理します。

2.研究開発段階

3.ソフトウェア計上段階(資産計上段階)

4.ソフトウェア償却段階

ただし、これらは解説上の便宜のための区分であり、会計基準上の厳密な用語区分ではない点にご留意ください。

2.研究開発段階の会計処理

研究開発に該当する支出は、原則としてすべて発生時に費用処理し、「研究開発費」として処理します。

制作目的ごとの研究開発段階の考え方は、以下のとおりです。

(1)市場販売目的のソフトウェア

市場販売目的のソフトウェアについては、「最初に製品化された製品マスター」が完成するまでの期間が研究開発段階に該当します。この段階で発生した支出は、研究開発費として費用処理します。ここでいう「最初に製品化された製品マスター」は、単なる試作品ではなく、製品としての基本的な内容を備えたプロトタイプを意味します。

(2)自社利用目的のソフトウェア

自社利用目的のソフトウェアについては、そのソフトウェアの利用により、将来の収益獲得又は費用削減が確実であると認められる前の期間が研究開発段階に該当します。この段階で発生した支出は、研究開発費として費用処理します。

この「将来の収益獲得又は費用削減が確実である」と認められるためには、客観的な証憑が必要です。例えば、次のような文書を整備しておくことが重要です。

- ソフトウェアの制作予算が承認された社内稟議書

- ソフトウェアの制作原価を集計するためのプロジェクトコード等を記載した管理台帳

なお、ソフトウェアの制作目的には、上記の他、「受注制作のソフトウェア」が存在しますが、この場合は取引先からの依頼に応じて開発するのが通常であるため、研究開発フェーズは存在しないのが一般的です。市場販売目的や自社利用目的のソフトウェアとは性質が異なるため、同様の考え方で整理しない点に注意が必要です。

3.ソフトウェア計上段階(資産計上段階)の会計処理

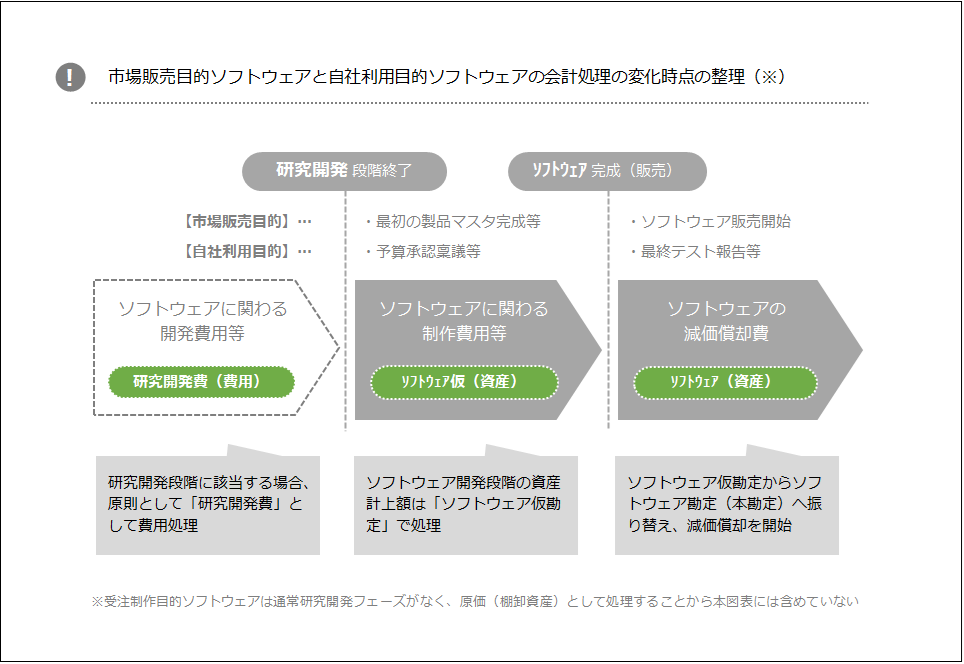

研究開発段階を終了し、資産計上の要件を満たした後に発生する支出は、原則として「ソフトウェア仮勘定」などに計上し、資産として処理します。このフェーズに進んだかどうかの判断が最も難しいところでしょう。

制作目的ごとの考え方は、以下のとおりです。

(1)市場販売目的のソフトウェア

市場販売目的のソフトウェアについては、「最初に製品化された製品マスター」が完成した後の制作費のうち、機能の改良や強化に要するものは、原則として資産計上の対象となります。ただし、支出内容によって会計処理が異なる(費用処理すべきものもある)ため、注意が必要です。例えば、次のようなものがあります。

- 製品マスターの著しい改良に要する費用

→ 研究開発費として費用処理 - バグ修正やソフトウェアの機能維持のための費用

→ 発生時の費用として処理 - 記録媒体やパッケージ制作費など、製品としてのソフトウェアの制作原価

→ 棚卸資産又は売上原価として処理

このように、市場販売目的のソフトウェアでは、「最初に製品化された製品マスター」が完成した時点の判定、及びそれ以降の支出の内容を踏まえて会計処理が変化する点が実務上の重要なポイントです。

(2)自社利用目的のソフトウェア

自社利用目的のソフトウェアについては、将来の収益獲得又は費用削減が確実と認められた時点から、実質的に制作が完了したと認められる時点までの支出を資産計上します。終了時点の判断に当たっては、客観的な証憑を整備しておくことが必要であり、例えば次のような書類が考えられます。

- ソフトウェア作業完了報告書

- 最終テスト報告書

なお、もう一つの制作目的である受注制作のソフトウェアは、他社のソフトウェア(当社が所有する資産ではない)を開発していることから、開発企業が無形固定資産として「ソフトウェア」を計上するのではなく、契約に基づく収益及び、原価として処理されます。

4.ソフトウェア償却段階の会計処理

ソフトウェアが完成した段階で、「ソフトウェア仮勘定」は「ソフトウェア」勘定へ振り替えられます。以降、ソフトウェアの利用開始又は販売開始の時点から、減価償却を行います。

(1)市場販売目的のソフトウェア

市場販売目的のソフトウェアについては、製品マスターが完成し、販売を開始した時点から償却を開始します。償却方法には特徴があり、次の2つの方法によって算定した額を比較し、いずれか大きい額を減価償却費として計上します。

- 見込販売数量又は見込販売収益に基づく償却額

- 残存有効期間に基づく均等配分額

なお、販売可能な有効期間は、原則として3年以内であり、合理的な理由がある場合には他の年数を採用することも出来ます。但し、合理性の説明は原則会社で行う必要があることから、実務上は3年を採用することが多いと思われます。

(2)自社利用目的のソフトウェア

自社利用目的のソフトウェアについては、制作が完了し、利用を開始した時点から減価償却を行います。償却方法は、その利用実態に応じた合理的な方法によることになりますが、実務上は定額法が一般的です。また、利用可能期間は原則として5年以内とされており、これを超える場合には合理的な根拠が必要です。

なお、受注制作のソフトウェアについては、自社の無形固定資産としてソフトウェアを計上するわけではないため、通常、減価償却は行いません。ソフトウェアが完成し納品されたタイミングで原価として費用処理されます。

上記の内容全体を図でまとめると、以下のようになります。

5.終わりに

ソフトウェアの会計処理は、研究開発段階では費用処理し、資産計上の要件を満たした後の支出はソフトウェア仮勘定等で資産計上し、完成後は用途に応じて償却する、という基本的な会計処理の流れがあります。特に、市場販売目的か自社利用目的かによって判断基準や処理方法が異なるため、制作目的と証憑の整備を踏まえて、適切に会計処理を行うことが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。