【会計実務講座】原価計算 -総論- 原価計算の基本的な考え方

2026年6月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.原価計算とは

(1)原価計算の役割と、必要となる業種

原価計算とは、製品などを製造するために「どれだけの費用がかかったか」を計算することをいいます。

特定の製品単位ごとのコストを把握することは、そのまま会社の利益構造を把握することにつながるため、原価計算は企業にとって非常に重要な仕組みの一つです。

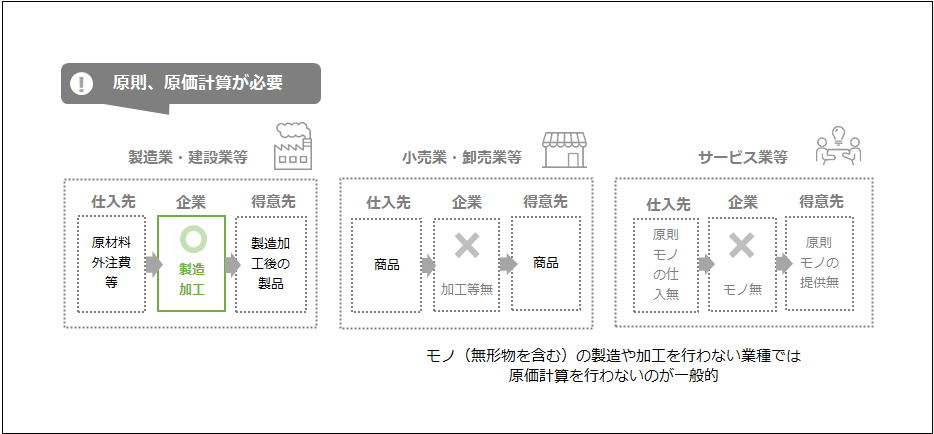

特に、製造業や建設業など「モノを作る会社」にとっては、原価計算を行わないと利益が不明確になってしまいます。社内での加工や作業によって上乗せされたコストが、どの製品にどの程度付与されたのかが、そのままでは見えにくいためです。

そのため、製造業等では既に原価計算制度を導入している企業が多く、実務上の馴染みもあるのではないでしょうか。

一方、小売業や卸売業など、社内で製造・加工を行わない会社では、「原価計算を行ったことがない」という方も多いと思います。

外部から仕入れた商品をそのまま販売する場合には、その商品に新たに賦課すべき製造原価(社内加工に伴う費用)が存在しない、または重要性が乏しいケースが多いためです。

このような場合には、商品の取得価額をそのまま売上原価とすることで、利益を十分に把握できる場面が多く、複雑な原価計算を行わなくても実務上支障がないことがよくあります。

(2)原価計算の役割と、必要となる業種

では、製造業等で原価計算を行わないとどうなるでしょうか。

原価を総額として把握することは可能ですが、個別の製品を作るのに要した原価(費用)を把握できなくなります。

つまり、会社全体としての利益は分かっても、「どの製品から利益が出ているのか」「どの製品が赤字なのか」が分からなくなってしまうのです。

これは、利益の源泉や赤字の原因を不明瞭にし、経営判断の質を下げることにつながります。

結果として、価格戦略や生産体制の見直しが遅れ、企業の競争力を削いでしまうおそれがあります。

さらに、製造原価と棚卸資産(製品・仕掛品)は表裏一体の関係にあるため、原価計算ができないと棚卸資産として計上すべき金額を適切に算定できないという問題も生じます。

在庫金額を原価計算によらず算定する方法として「売価還元法」という方法もありますが、これは税務上認められている一方、財務会計上認められるケースは限定的です(小売業などでは採用されることがありますが、製造業や建設業での適用は限られます)。

(3) 原価計算の目的

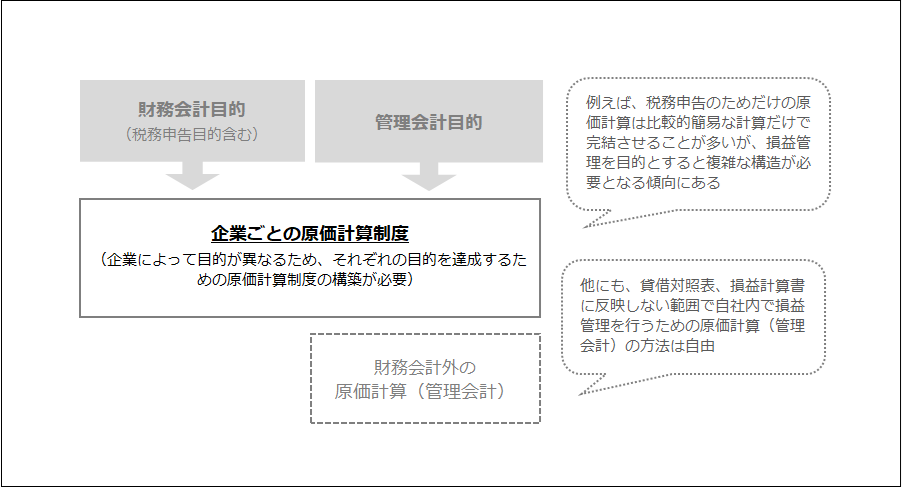

原価計算には、大きく分けて次の二つの目的があります。

- 財務会計上の目的(税務申告上の目的含む)

…損益計算書の製造原価、貸借対照表の棚卸資産(仕掛品・製品)の金額を計算することを主な目的とします。

財務諸表を通じて、出資者や金融機関などの利害関係者に対し、一定期間の損益状況や財政状態を適切に報告するためや、税務申告に使用するために必要な情報です。 - 管理会計上の目的

…どの製品からどの程度の利益が出ているか、どの製品が赤字なのかなど、企業内部における損益管理を目的とします。原価情報をもとに、販売価格の設定、採算の悪い製品の見直し、コストダウン施策の検討など、経営判断に役立てていきます。

実務上、財務会計上(税務申告上)必要となる最低限の原価計算だけを行う場合と、管理会計目的も含めて詳細な原価管理まで行う場合とで、制度設計の重さが大きく変わります。

「決算のために最低限必要なレベルで良いのか」「製品別・案件別に採算管理まで行いたいのか」といった方針を明確にすることが、原価計算制度を設計するうえでの重要な出発点になります。

(4) 具体的な原価計算方法

前述のとおり、製造業などでは原価計算制度が非常に重要ですが、その方法が会計基準(原価計算基準)で細かく定められているわけではありません。

「原価計算基準」は存在するものの、その枠組みから大きく逸脱しない範囲であれば、各社の実情に応じた原価計算制度を構築することが認められています。

このため、実務上の原価計算制度は会社によって千差万別であり、同じ業種であっても計算構造や粒度が大きく異なることが少なくありません。

経験上、他社(特に大企業)の原価計算制度をそのまま導入しようとして失敗するケースをよく見かけます。

原価計算制度は「自社のビジネスモデル・組織・システム環境」に合わせて設計する必要があり、他社の制度がそのまま自社に適しているとは限らないことに注意が必要です。

他社の制度を参考にする場合には、

- どの目的(財務会計/管理会計)を重視しているのか

- どの程度の粒度で原価情報を管理しているのか

- どのようなシステムや業務フローと連動しているのか

といった背景も含めて把握したうえで、「自社ではどこまでやるか」を検討していくことが重要です。

原価計算は一度制度を作ると簡単には変えにくいため、導入時に過度に複雑な仕組みにしてしまわないよう、実務負荷とのバランスも意識しておくとよいでしょう。

2.原価計算の様々な方法(種類)

次に、原価計算制度を設計するにあたって、どのような種類や考え方があるのかを整理します。

先ほど触れたように、原価計算制度は会社ごとに設計する必要がありますが、「原価計算基準」という共通の枠組みに沿う必要があります。

原価計算の基本的な過程は、費用を集計し、それを一定の基準で按分(配賦)しながら、最終的に製品原価を算定していく流れです。

そのなかで、「どの単位で原価を集計するか」「どの基準で按分するか」といった点にいくつかの選択肢があります。

以下では、原価計算を設計する際に特に重要となる代表的な区分を取り上げます。

(1) 個別原価計算 or 総合原価計算

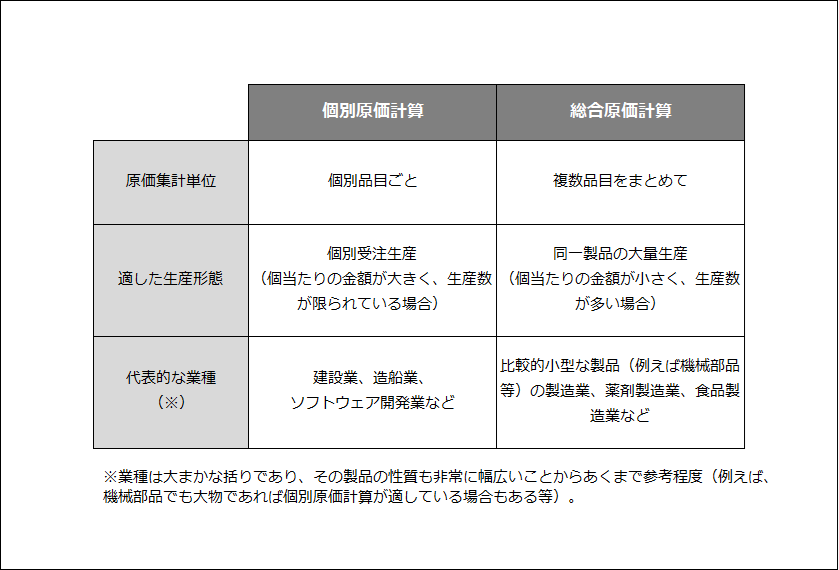

原価計算を行う単位によって、「個別原価計算」と「総合原価計算」の二つに分けられます。

両者は計算の考え方が根本的に異なるため、まずどちらを採用するかを判断することが重要です。

- 個別原価計算

…受注単位、製品単位など、個々の案件ごとに原価を計算する方法です。 - 総合原価計算

…一定期間に生産された複数製品の原価をまとめて集計し、その合計額を生産数量で割ることで、製品一個あたりの原価を求める方法です。

いずれが適しているかは、概ね生産形態によって変わります。

例えば、個別受注生産や多品種少量生産の場合は個別原価計算が向いており、少品種大量生産の場合は総合原価計算が適しているのが一般的です。判断基準を一律に数値化することはできませんが、造船業や建設業などは個別原価計算が適している代表的な業種として挙げられます。

(2) 実際原価計算 or 標準原価計算

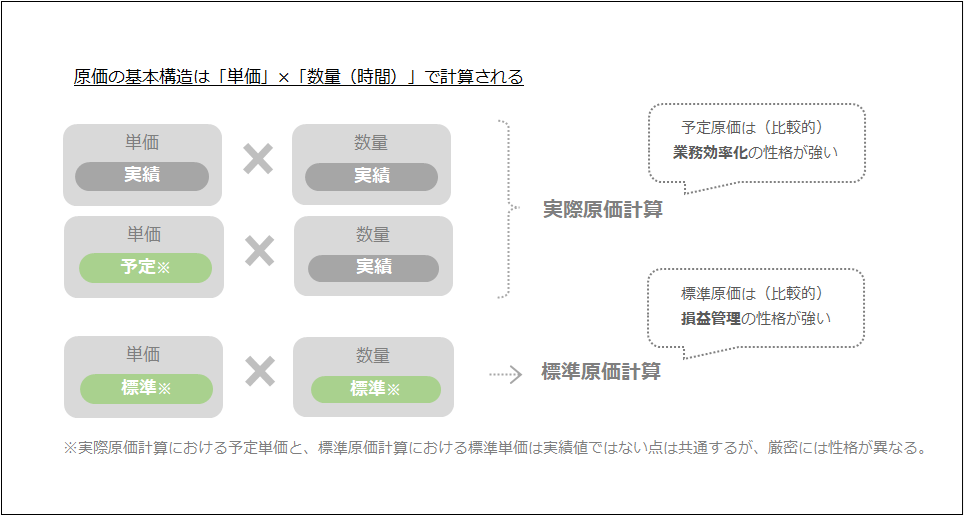

原価計算に用いる金額として、実際の発生額を使うか、あらかじめ設定した標準原価(目標原価)を使うかによって、「実際原価計算」と「標準原価計算」に分かれます。

- 実際原価計算

…一定期間に実際に発生した金額(実績値)を用いて原価計算を行います。原則として、原価計算の結果は実績値と一致します(ただし、予定単価を使う場合は差異が生じる可能性があります)。 - 標準原価計算

…事前に設定した標準原価(目標値)に基づいて原価計算を行います。実績値との間に差異が生じるため、その差異を分析することで原価管理に活用します。

また、実際原価計算の枠内で一部に実績値ではない予定単価を用いる「予定原価計算」という方法もあります。

予定原価と標準原価は実績値ではないという点で共通しますが、予定原価は「将来の見込みにもとづく数値」であり、決算早期化や業務効率化のために利用されることが多いのに対し、標準原価は「達成すべき目標原価」としての性格が強く損益管理目的が強い点に違いがあります。

この違いは、原価の構成要素を「単価」と「数量」に分けて考えるとイメージしやすくなります。

- 予定原価計算:数量は実績値、単価のみ予定値(見込み)を使用

- 標準原価計算:数量・単価ともに標準値(目標値)を使用

いずれの方法も実績値以外の数値を用いるため、実際の発生額との間にはほぼ必ず差異が発生します。

ただし、その差異をうまく活用すれば、決算の早期化や原価管理の高度化につなげることができます。

(3) 原価計算の基本的な流れ

原価計算で用いる製造原価の単位にも注意が必要です。この計算過程も企業によって差異がありますが、代表的な方法としては、次のような三つの段階を経て原価計算が行われます。

- 費目別原価計算

…材料費・労務費・経費などを費目(勘定科目)別に区分・集計する段階です。 - 部門別原価計算

…原価の発生場所(部門)別に原価を集計し、とくに製造間接費を部門ごとに配賦する段階です。 - 製品別原価計算

…特定の製品単位(あるいはロット単位など)ごとに原価を集計し、最終的な製品原価を算定する段階です。

ただし、これはあくまで基本的な区分であり、実務上はこれ以外の単位(例えばプロジェクト単位や顧客別など)を設けて原価計算を行うケースもあります。

自社でどの単位まで原価を把握したいか、どのレベルで損益管理を行いたいかを考えながら、原価計算の単位を設計していくことが重要です。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】原価計算 - 個別原価計算と総合原価計算 業種、生産形態ごとに適した原価計算制度

- 【会計実務講座】原価計算 - 実際原価計算と標準原価計算 実際原価、予定原価、標準原価の違い、計算構造から解説

- 【会計実務講座】原価計算 - 原価計算の基本的な流れ 費目別原価計算、部門別原価計算、製品別原価計算

- 【業種別会計】建設業における原価計算 実行予算、収益認識基準や工事損失引当金など特有の会計処理との関係

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。