CB(転換社債型新株予約権付社債)と分離型ワラント債(新株予約権付社債)の相違点 類似する新株予約権が関わる社債の解説

2025年8月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

とワラント債(新株予約権付社債)の相違点-ver03-300x218.png)

1.はじめに

企業が資金調達を行う手段のひとつとして、「社債」に株式に関わる権利を付した金融商品が存在します。その代表的なものに「CB(転換社債型新株予約権付社債)」や「分離型ワラント債(新株予約権付社債)」が存在します。いずれも将来的にあ株式を発行する権利に関連しており、投資家にとっても転換や行使によるキャピタルゲインの可能性を含むのが特徴です。

本稿では、混同しやすいCBと分離型ワラント債の仕組みやその相違点を解説するとともに、投資家および発行企業それぞれの視点からのメリット・デメリットを整理します。なお、本稿における解説においては、ワラント債の内、分離型ワラント債を想定した比較・解説を行っております。

2.CBとワラント債の概要

(1)CB(転換社債型新株予約権付社債)とは

CB(Convertible Bond)とは、社債に新株予約権が組み込まれた形式の社債であり、一定の条件を満たせば、社債保有者がその社債を発行企業の株式に転換することができる金融資産をいいます。社債と新株予約権は一体となっており、社債そのものを株式に転換する権利を内包しています。権利行使をすると、社債は株式に変化(転換)することが特徴です。

CBは、債券として利息を得られる安定性と、株式転換による将来的な値上がり益(キャピタルゲイン)の両方を狙える商品として、投資家サイドにとって魅力があります。また、転換価額(株式に転換する価格)は発行時に定められており、株価が上昇した場合には株式に転換されることが多く、これらのオプションを付与することで発行企業にとって資金調達コストを抑えることも可能です。

(2)分離型ワラント債(新株予約権付社債)とは

ワラント債というと、社債に新株予約権(ワラント)が付与された社債であり、広義にはCBを包含する概念です。

しかし、ワラント債というと分離型ワラント債を想像されるケースが多いと思います。

今回は対比されることの多いこの分離型ワラント債とCBとの相違点を解説しますので、ワラント債の具体的な定義や種類については以下のコラムを参照ください。

結局ワラント債って何? 新株引受権、新株予約権、分離型、非分離型、多面的な視点からワラント債を解説

分離型ワラント債の特徴として、新株予約権部分は社債本体とは別に分離して取り扱うことが可能である点があります。いわば社債とオプションがセットで販売されている状態であると考えると分かりやすいかもしれません。新株予約権(ワラント)を行使すると新たに新株式が発行され、発行企業は社債発行とは別に資金調達が可能です。

分離型ワラント債の場合、社債の償還と新株予約権の行使は別の動きとなり、単にそれぞれを同時に発行したように扱われることから、制度的にCBとは取り扱いが異なることとなります。

3.CBと分離型ワラント債の主な違い

(1)両者の仕組みの違い

CB(転換社債型新株予約権付社債)は、社債と新株予約権が一体として不可分な状態で発行されます。これに対し、分離型ワラント債は「新株予約権」と「社債」がセットになって発行されたものであり、社債と新株予約権は分離して取り扱うことが可能です。

また、CBの場合権利行使をすることで社債が株式に転換され、社債という金融商品は無くなります。対して分離型ワラント債の場合、権利行使をすることで社債が存在し続ける状態で新たに株式が割り当てられます。

CBは社債が株式に変化、分離型ワラント債は社債に加え新株発行も受けると思うと良いかもしれません。

構造の違いを図で示すと以下のようになります。

| 項目 | CB – Convertible Bond – (転換社債型新株予約権付社債) |

分離型ワラント債 (新株引受権付社債) |

| オプションの種類 | 新株予約権 | 新株引受権(※) |

| オプションの分離可否 | 社債と一体(分離不可) | 社債と別個(分離可能) |

| 権利行使の方法 | 債権を株式に転換請求 | 新株予約権の行使(新株発行) |

| 株式交付のタイミング | 転換時(新株予約権行使時) | 新株予約権の行使時 |

※現在は新株予約権に統合された概念であり、法的には新株予約権の一種となります。なお、本解説においては解説のため部分的に新株引受権という呼称を用いています。

(2)新株の発行タイミングと希薄化リスクの違い

CBの場合、投資家が転換請求をした時点で新株が発行されます。一方、分離型ワラント債では、新株予約権が行使された時点で新株が発行されます。いずれの場合もオプション(権利)の行使がトリガーになっており、発行済株式数は増加することに変わりはありません。しかし、相場によるため必ずという訳ではありませんが、比較的CBのほうが権利行使をされやすく、結果として希薄化リスクは相対的に高まるといえるでしょう。

4.投資家・発行企業それぞれのメリット及びデメリット

(1)投資家サイドのメリット(デメリット)

投資家サイドの視点として、CBと分離型ワラント債で以下のような点で異なります。

① CB(転換社債型新株予約権付社債)

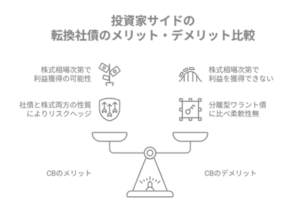

CBに投資するメリットは、株式転換によるキャピタルゲイン(値上がり益)の期待と、債券部分からの利息収入の「二重の収益機会」を享受できる点にあります。

転換価額よりも市場価格が上昇した場合、投資家は有利な条件で株式を取得することができ、株価の上昇に伴う利益を享受することが可能です。また、万一株価が転換価額に届かない場合でも、社債としての償還や利息収入が得られるため、リスクを抑えられるという点も重要な特徴です。

一方、転換価額によっては株価上昇による収益が限定される可能性があること、また新株予約権は分離することができないため運用の柔軟性に欠けることが挙げられます。さらに、当然のことですが、市場の金利変動や企業の信用リスクによって債券価格が変動し、投資元本が割り込むリスクも存在します。

② 分離型ワラント債(新株引受権付社債)

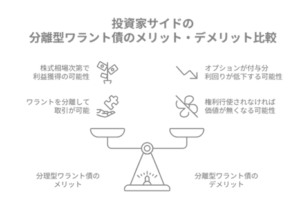

分離型ワラント債における大きなメリットは、新株予約権(ワラント)を社債から分離して独立して売買できる点にあります。これにより、投資家はワラント部分のみを市場で売却してキャピタルゲインを得ることに加え、株価上昇を見込んで保有し続けるなど、運用の選択肢が広いことが特徴です。

一方、ワラントの行使は任意であるため、株価が行使価格を上回らなければ新株予約権は価値の無いものとなる可能性があります。また、社債部分の利回りが通常の社債よりも低く設定される傾向にあり、投資収益が限定的になるケースもあるでしょう。

(2)発行企業サイドのメリット(デメリット)

発行企業の視点においては、CBおよび分離型ワラント債はいずれもエクイティファイナンス(株式に関連する資金調達)とデットファイナンス(債務による資金調達)の両方の側面を持っており、異なる資金調達手段として使い分ける必要があります。

① CB(転換社債型新株予約権付社債)

CBのメリットとしては、将来的に転換によって株式が発行されるため、負債が自己資本へ転換される可能性がある点が挙げられます。これにより、転換が実行されるとバランスシート上の自己資本比率が向上し、企業の信用力や資金調達環境が改善する効果を期待できます。また、転換を前提とすることから、通常の社債よりも低い金利(クーポン)で発行できるのが一般的であり、調達コストの面でも有利です。

一方、CBのデメリットとしては、投資家による転換が進んだ場合に既存株主の持株比率が希薄化することです。

特に株価が転換価額を大きく上回るような局面では、発行済み株式総数が大きく増加し、既存株主の影響力が低下する可能性があり、既存株主からの反発を招くこともあります。

② 分離型ワラント債(新株引受権付社債)

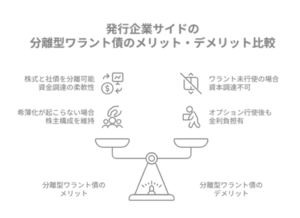

一方、分離型ワラント債は、資金調達(社債発行)と資本増強(ワラント行使による株式発行)を分けてコントロールできる柔軟性が大きなメリットです。発行時点で新株が発行されないため、即時の株式希薄化を避けることが可能です。また、ワラントが行使された場合には、新株発行によって追加の資金流入があり、企業にとっては二段階で資金調達を実現できる利点があります。

ただし、デメリットとしては、ワラントが行使されない限り資本増強は実現しないため、計画通りに資金が得られないリスクがあります。

5.終わりに

CBとワラント債は、いずれも株式と社債を組み合わせた資金調達手段であり、それぞれに特性と留意点があります。企業がどちらの手段を選択するかは、資金調達の目的、株主構成への影響、株価の将来見通しなどを総合的に判断することが重要です。

また、会計処理や開示、株主への説明責任においても正確な理解が求められるため、発行前には専門家へ相談し、十分に検討を行うことをお勧めします。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。