会社分割、事業譲渡を用いた分社化の方法 分社化、会社分割(吸収分割、新設分割)、事業譲渡の違い、相違点

2024年6月24日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

企業の管理や経営戦略策定にあたって事業や組織を分離し、別会社として独立させたいと思ったことはないでしょうか。

特に企業規模が大きくなってくると、複数の事業や組織が複雑化することは珍しくなく、企業を身軽にしたり、リスク分散のために分社化をしたい旨の相談を受けることがあります。

分社化は様々なメリットを得ることができる企業戦略である反面、その方法は一つではないうえ複雑なため、慎重に検討をしなければなりません。

本稿では、代表的な分社化の方法である「会社分割」と「事業譲渡」をわかりやすく解説します。

厳密には「会社分割」はさらに細分化されますが、混乱を避けるため、ここでの説明はなるべく簡潔に行い、詳細の説明は省略したいと思います。

2.分社化のメリットと方法(会社分割と事業譲渡)

本稿では、既存の企業の一部を切り出し、新たに子会社を設立することを分社化と表現しています。

この子会社は、独立した法人格を持ちますが、親会社との資本関係や経営管理関係を維持することを想定しています。

企業が分社化を行う目的として、以下のような点が挙げられます。

- 事業承継

- 節税対策

- M&A

- 経営効率化

- リスク管理

上記のメリットがある分社化を実現するためには、大きく二つの方法があり、これが上述の「会社分割」と「事業譲渡」になります。「会社分割」はさらに「吸収分割」と「新設分割」に分かれます。

さらに分社化した企業の株式を誰が受け取るか(誰が株主になるか)で分割型分割と、分社型分割に分離しますが、解説が複雑になってしまいますので、ここでの解説は割愛します。

これらの方法の概要をまとめると下図のようになります。

【分社化における事業譲渡と会社分割(吸収分割、新設分割)の概要】

の概要-ver02-300x264.png)

上記のそれぞれの方法によって最終的に事業の一部を受け継ぐ別会社が出来ることには変わりありませんが、手続や法的な整理が異なることになります。

以降では、「会社分割」と「事業譲渡」のさらに具体的な特徴を解説します。

3.会社分割による方法

会社分割は会社法上の組織再編行為です。

契約関係が包括的に移転することが特徴で、個々の資産等の移転に個別契約を要しません。もしも取引先や従業委員数が多い場合には、個別交渉を省略できるため膨大な手続を省力化することが出来ます。

反面、債権者保護手続等を始めとした手続が用意されており、これを充足する必要があります。一般的には、2ヶ月から3ヶ月程度の期間が必要となります。

会社分割はさらに、「吸収分割」と「新設分割」に分かれます。

分社化に「吸収分割」を活用する場合、新たに事業の受け皿となる会社を事前に設立しておく必要があり、この会社に事業を移転する形で分社化を行います。

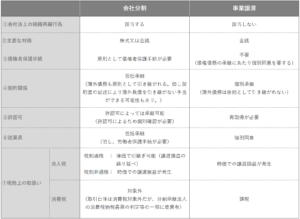

✓主な相違点

| 主要な対価 | : 株式(金銭も可能だが本稿では株式を前提とする) |

| 債権者保護手続 | : 必要 |

| 契約関係 | : 包括承継 |

| 許認可 | : 自動的に承継 |

| 従業員 | : 包括承継 |

| 税務上の取扱い | : 法人税 …税制適格の場合、簿価で引継ぎ(譲渡損益の繰り延べが可能) |

| …税制非適格の場合、時価での譲渡損益が発生 | |

| : 消費税 …課税対象 |

取引先や従業員との関係を含め契約関係が包括的に移転すること、税務上税制適格になった場合に譲渡損益の繰延が可能な点が大きな特徴と言えるでしょう。

また、法律上の手続が定められているため、必要な期間が確保できるか否かも十分に注意しましょう。

4.事業譲渡による方法

事業譲渡は会社法上の組織再編行為には該当しません。

事業に関わる資産、負債を個別に買い手(承継会社)に移転させる方法であり、対象資産、負債などの特定が必要になります。これには従業員との雇用契約も含まれ、個別交渉が必要となります。実務上、これが事業譲渡で最も注意が必要な点でしょう。

契約上に記載のない資産負債は引き継がないため、該当事業に簿外負債あったとしても原則としてこれを引き継ぎません。移転するものは全て契約上明記する必要がありますので、この洗い出しは慎重に行う必要があります。

✓主な相違点

| 主要な対価 | : 金銭 |

| 債権者保護手続 | : 不要 |

| 契約関係 | : 個別承継 |

| 許認可 | : 引き継がない |

| 従業員 | : 個別同意が必要 |

| 税務上の取扱い | : 法人税 …時価での譲渡損益が発生 |

| : 消費税 …課税対象 |

契約関係が全て個別対応が必要な点と、法人税上は譲渡損益が発生すること、消費税上は課税取引に該当することが大きな特徴と言えるでしょう。

会社分割のように債権者保護手続は必要ありませんが、原則債権者から個別に同意を取る必要があります。

基本的に、引き継ぎの必要な取引先や従業員、対象資産負債の数が少ない場合には事業譲渡の方が早期に処理が可能なケースが多いですが、手続にかかる期間はケースバイケースと言えるでしょう。

「会社分割」と「事業譲渡」による方法を図にまとめた表は以下の通りです。

5.終わりに

分社化は、事業承継、節税対策、M&Aなど、様々な目的に活用できる有効な企業戦略です。

しかし、どの方法を選択するかによって税務面や必要な手続の取り扱いが異なり、それぞれ一長一短の特徴があります。

手続面でどちらの方法が良いか、税務面での影響はどうか等、会社ごとの状況に応じた方法を総合的に判断をする必要があります。

分社化は考慮すべき点が多く、専門知識も必要なため、専門家の利用をお勧めしております。

当コラムは一般的な情報提供のみを目的としたものであり、個別の案件に関する助言ではありません。また、意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。