分社化に会社分割を利用する場合の消費税の取り扱い 新設分割、吸収分割における消費税の相違、会社分割の落とし穴

2024年5月30日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

近年、事業承継やリスク管理を目的とした経営戦略として、分社化を検討する企業が増えています。

経営戦略として効果のある分社化ですが、その方法の一つに会社分割があり、会社分割はさらに「新設分割」と、「吸収分割」に分類されます。

実はこの二つの方法で消費税の取り扱いがことなることをご存知でしょうか。

本稿では、会社分割を利用する場合の消費税の取り扱いについて解説します。

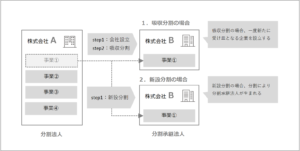

2.新設分割と吸収分割の税務

前述の二つの方法について、新設分割により一部の事業を移転する方法と、一度法人を設立してから吸収分割により事業を移転する方法を比較した場合、法人税法上の取り扱いは大きく異なりません。

ただし、消費税上の納税義務判定に差異が出ます。具体的には、消費税の納税義務は基準期間における課税売上高で判定を行いますが、この計算式が異なります。

上記の吸収分割による方法と、新設分割による方法の概要は以下の通りです。

なお、分割対価は株式であることを前提としています。

3.吸収分割の場合

会社分割においては、分割法人(事業が離れる法人)、分割承継法人(事業を受け入れる法人)の当事者が存在ます。

消費税の取り扱いもそれぞれの当事者ごとに理解する必要がありますが、特に注意が必要なのは分割承継法人です。

分割承継法人の納税義務の判定方法は以下の通りです。

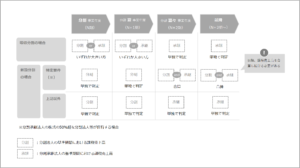

| ✓ | 分割事業年度(N期) | : 分割法人、分割承継法人の課税売上高の大きい方 |

| ✓ | 分割翌事業年度(N+1期) | : 分割法人、分割承継法人の課税売上高の大きい方 |

| ✓ | 分割翌々事業年度(N+2期) | : 分割承継法人の課税売上高 |

| ✓ | 以降(N+3期~) | : 分割承継法人の課税売上高 |

上述の通り、分割事業年度の翌々年からは分割承継法人は独立して納税義務の判定を行うことになります。分割承継法人の売上規模が小さい場合(1,000万円以下)には、納税義務の免除も可能です。

ただし、インボイス制度との関係には注意が必要です。

消費税の課税納税義務免除を選択する場合、適格請求書の発行が出来ませんので、取引先(主に得意先)にとって不利に働きます。

これは納税額では計ることのできない損失を生む可能性がありますので、営業戦略なども考慮して選択することが必要です。

4.新設分割の場合

新設分割の場合、分割承継法人の納税義務の判定は、特定要件に該当するか否かでその判定方法が変わります。

特定要件とは、分割法人等が、分割承継法人の株式の50%超を保有する場合です。

先述の分社化の例にあてはめると、株式会社A(元から存在する会社)が、株式会社B(新たに分割により生じる会社)の株式を50%超保有する場合にあたります。

ちなみにこの条件に当てはまる場合は往々にしてあり、分社化した会社を子会社としたい場合、通常特定要件に該当してしまいます。

それでは、具体的な判定方法を特定要件に該当する場合と、そうでない場合に分けて解説します。

(1)特定要件に該当する場合

分割承継法人の納税義務の判定方法は以下の通りです。

| ✓ | 分割事業年度(N期) | : 分割法人の課税売上高 |

| ✓ | 分割翌事業年度(N+1期) | : 分割法人の課税売上高 |

| ✓ | 分割翌々事業年度(N+2期) | : 分割法人と分割承継法人の課税売上高を合算 |

| ✓ | 以降(N+3期~) | : 分割法人と分割承継法人の課税売上高を合算 |

上記の内、分割翌々年度以降に注目してください。

分割法人の課税売上高と、分割承継法人の課税売上高を合算して判定することが求められています。これはなんと半永久的に続きます。

例えば、分社化した分割承継法人は今後事業規模を縮小して行きたいと考えた場合であっても、スキーム次第で納税義務を負い続ける可能性があるということです。

(2)特定要件に該当しない場合

分割承継法人の納税義務の判定方法は以下の通りです。

| ✓ | 分割事業年度(N期) | : 分割法人の課税売上高 |

| ✓ | 分割翌事業年度(N+1期) | : 分割法人の課税売上高 |

| ✓ | 分割翌々事業年度(N+2期) | : 分割承継法人の課税売上高 |

| ✓ | 以降(N+3期~) | : 分割承継法人の課税売上高 |

こちらは比較的理解しやすいのはないでしょうか。

基準期間の存在しない分割事業年度と分割翌事業年度は分割法人の課税売上高を基準とし、それ以降は分割承継法人人は独立して納税義務の判定を行うことになります。

新設分割、吸収分割両方のパターンを図にまとめると以下のようになります。

【分割承継法人の納税義務の判定】

5.終わりに

組織再編に関する税制は複雑で見落としやすい点が多くあります。

今回の消費税に関する取扱いもまさにそのような検討事項の一つですが、その影響が半永久的に続くものもあることから注意が必要です。

このような複雑で影響の大きい組織再編を行う場合、専門家の利用をお勧めしております。

当コラムは一般的な情報提供のみを目的としたものであり、個別の案件に関する法的助言ではありません。また、意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。