キャッシュ・フロー計算書の意味と基本的な作成方法

2024年8月1日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

キャッシュ・フロー計算書は、企業グループ全体の現金等(キャッシュ)の流れを把握するための財務諸表であり、上場企業を始めとした有価証券報告書提出会社では作成が義務付けられています。

本コラムでは、キャッシュ・フロー計算書の基本的な作成方法について、基本的な手順を解説します。

2.キャッシュ・フロー計算書とは

キャッシュ・フロー計算書は、親会社およびその子会社を含めた企業グループ全体のキャッシュ・フローを一体として報告する財務諸表をいいます。

キャッシュ・フロー計算書は、キャッシュの動きの性質によって以下の3つの区分にキャッシュ・フローを分類します。

- 営業活動によるキャッシュ・フロー:企業の本業の運営によって生じたキャッシュの流れ。

- 投資活動によるキャッシュ・フロー:固定資産や投資有価証券などの取得や売却(投資活動)に関わるキャッシュの流れ。

- 財務活動によるキャッシュ・フロー:借入金や新株発行などの資金調達や返済(財務活動)に関わるキャッシュの流れ。

3.キャッシュ・フロー計算書の重要性

キャッシュ・フロー計算書は、企業の実際の現金の流れを示すため、収益性や利益だけではわからない企業の経営状況を示しています。また、投資家や金融機関を始めとした利害関係者(ステークホルダー)にとっても、企業の健全性や資金繰りの状況を把握するための重要な資料となります。

しかし、連結財務諸表には、既に連結損益計算書が存在し、企業グループの業績を把握することが可能です。にもかかわらず、何故キャッシュの動きにフォーカスした連結キャッシュ・フロー計算書が必要なのでしょうか。

その理由は、現金等が企業の血液に例えられるように、いくら利益が出ていてもキャッシュが無ければ企業は存続することができないためです。これを示す代表的な例として、いわゆる黒字倒産があり、損益計算書だけではこのようなリスクを示すことが出来ないのです。

4.キャッシュ・フロー計算書の作成方法

(1)直接法と間接法

キャッシュ・フロー計算書の作成方法には、直接法と間接法の2つの方法が存在します。

いずれの方法によっても最終的なキャッシュ・フローの金額は変わらないのですが、その計算過程(構造)が異なります。

実務上、直接法は通常の会計制度からは作成できないため、間接法により連結キャッシュ・フロー計算書を作成するのが一般的です。ただし、会計データ上キャッシュ・フローに関する情報を追加管理することで直接法によって作成することも不可能ではありません。

なお、直接法、間接法で表示が変わるのは、営業活動によるキャッシュ・フローのみです。

投資活動によるキャッシュ・フローや、財務活動によるキャッシュ・フローはいずれの方法で作成したとしても同じ表示(直接法)となります。

①直接法

直接法では、営業活動によるキャッシュ・フローを取引の属性別に直接集計して表示します。

具体的には、売上収入や仕入支出などに区分した金額を集計します。

キャッシュ・フローと聞いてイメージするのはこちらであると思います。表としても分かりやすいのは直接法かもしれませんが、キャッシュ・フロー情報を会計情報とは別に管理しなければならず、作成手順が複雑となります。

②間接法

間接法では、当期純利益から計算を始め、現金収支に影響を与える非現金項目や営業活動以外の項目を調整して計算します。この方法は、主に貸借対照表情報を元に比較的簡単に作成できますが、現金の流れが直接的に示されないため、直接法に比べると理解し辛いのが難点であるといえます。

(2)間接法におけるキャッシュ・フローの基本的な考え方

間接法を用いる場合、表は税前当期純利益からスタートし、以下複数の調整を行った上で営業活動によるキャッシュ・フローが作られます。

- 非現金項目の調整:

税引前当期純利益の中には、減価償却費や引当金の増減など、現金を伴わない損益が含まれていますので、この影響を調整(除外)します。

- 営業活動以外のキャッシュ・フロー項目の除外:

当期純利益の中には、営業活動によるキャッシュ・フロー以外の区分の損益が含まれています。

例えば、固定資産売却益などは実際の売却金額として投資活動によるキャッシュ・フロー項目として表示する必要があるため、営業活動によるキャッシュ・フローから除外し、投資活動によるキャッシュ・フローへ振り替えを行います。

- 営業活動に関連する資産および負債の変動:

売掛金や買掛金、在庫の増減など、営業活動に関連する資産や負債の変動を調整します。

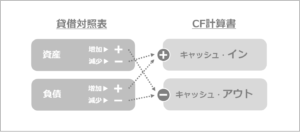

間接法によるキャッシュ・フローは主に貸借対照表の増減金額から作成することになるのですが、その際の原則的な取り扱いを覚えておきましょう。すなわち、資産の増加、減少、負債の増加、減少がそれぞれどのようにキャッシュ・フローと関係するのかということです。

まずはキャッシュ・フローと貸借対照表項目の増減の関係を理解するうえで、資産を債権、負債を債務と置き換えて考えてみましょう。

債権は回収すれば現金は増えますが債権残高は減ります。ということは、資産の減少(売掛金の減少)はキャッシュイン(現金等の増加)を意味するのです。

反対に、債務は支払えば現金は減りますが、債務残高も減少(買掛金の減少)します。これは、負債の減少はキャッシュアウト(現金等の減少)を意味します。

資産負債の増減とキャッシュ・フローの繋がりを整理すると以下のようになります。

(3)キャッシュ・フロー精算表の作り方(基本)

間接法によるキャッシュ・フロー精算表の一般的な作成方法を以下で解説します。

なお、キャッシュ・フロー精算表の作成に入る前に、貸借貸借対照表、損益計算書の数値は確定している必要があります。

また、キャッシュ・フロー精算表の作成方法は単体であっても連結であっても大きくは変わりません。

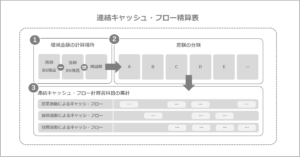

①貸借対照表残高増減額の計算(前期末残高と当期末残高の比較)

貸借対照表上の前期末残高と当期末残高を比較し増減額を算定します。

これはキャッシュ・フロー精算表の最初のステップにあたります。

なお、本コラムは基本的な作成方法の解説を目的としていますので、連結範囲の変更などの複雑な論点は考慮しません。

②貸借対照表科目の増減額を項目別に集計

前述の①で計算した貸借対照表差額(前期末残高と当期末残高の差額)をキャッシュ・フロー計算書を作成しやすい区分に分類・仕分けします。

この区分には明確なルールはありません。実際に多くのキャッシュ・フロー精算表を見てきましたが、企業によって区分の取扱いには差があります。

③連結キャッシュ・フロー計算書科目別の集計

最後に、キャッシュ・フロー計算書上の科目別に増減差額を集計(再配分)します。

②の分類と異なり、これは連結キャッシュ・フロー表示科目単位での集計が必要です。

この科目別に集計された結果が、最終的に連結キャッシュ・フロー計算書へと繋がるのです。

上記の手続を、実際の連結キャッシュ・フロー精算表の概要図に当てはめると、以下のように計算を行います。

5.終わりに

連結キャッシュ・フロー計算書は、企業グループ全体の現金等(キャッシュ)の流れを把握するための重要な財務諸表であり、上場会社では作成が義務付けられています。

しかし連結キャッシュ・フロー計算書は通常の伝票起票とは異なるアプローチで作成されるため、特に作成経験のない方は苦手意識を持たれることも珍しくありません。

本コラムで紹介した作成方法と注意事項が参考になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。