なぜ売買目的有価証券は少ないのか? 実務上売買有価証券として扱うことへのハードル

2024年12月23日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

売買目的有価証券は、企業が短期的な売買を行うことを目的として保有する有価証券であり、主に市場での取引を前提としています。しかし、企業会計の実務において有価証券を売買目的有価証券として分類することは少なく、一部の特定の条件を満たす場合に限られているのが現状です。

本コラムでは、売買目的有価証券の定義やその条件を踏まえた上で、実務上少ない理由について考察します。

2.売買目的有価証券の定義と会計上の位置付け

(1)売買目的有価証券の基本概念

売買目的有価証券とは、企業が短期間に売買を行うことを目的として保有する金融商品をいいます。売買目的有価証券は時価で評価され、その評価差額は損益計算書に計上されるのが特徴です。

これに対して、その他有価証券という勘定科目がありますが、こちらは時価評価は行うものの、減損等の一定の場合を除き評価差額は純資産に計上されることになります。

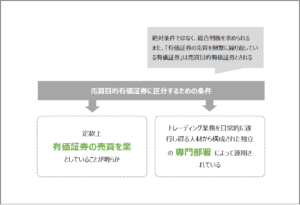

(2)売買目的有価証券として扱うために求められる条件

売買目的有価証券として扱うためには、以下の条件を満たすことが求められています。

以下の条件は必須というわけではありませんが、少なくとも上場企業を始めとした会計監査人設置会社では会計監査人との協議が必要となります。以下の条件を満たさずに売買目的有価証券に区分するためには、相当に合理的な説明が求められることになるでしょう。

結果的に実務上は、以下の条件が売買目的有価証券として処理するための要件に近い扱いになっています。

① 定款上の業に記載されていること

企業の定款において、有価証券の売買が業務として明示されている必要があります。この条件により、有価証券の売買が本業の一環であることが求められているのです。

② 専門部署による保管・運用が行われていること

この専門部署はいわゆるトレーディング部署と呼ばれ、トレーディング業務を日常的に遂行可能な専門人材から成る専門部署によって保管・運用されることが求められています。

なお、売買を頻繁に繰り返している有価証券については、売買目的有価証券とするとされています。

3.売買目的有価証券が少ない理由

(1)条件を満たす企業の限定性

売買目的有価証券に求められる条件を満たす企業は限られています。

多くの企業は定款に本業以外に有価証券の売買を業として明示しておらず、また、トレーディングを専門とした部署を設置するほどの体制を有する企業は限られているのが現状です。

この条件を満たせるのは、金融機関や、投資業務を行うことを明示した一部の一般事業会社くらいではないでしょうか。

(2)リスクと業績変動への影響

売買目的有価証券は市場価格の変動リスクが大きく、企業の損益計算書に直接反映されます。

本業以外でこういった金融商品の価値変動リスクを嫌い、安定的な保有形態を選択しているという背景もあると思われます。

特に上場企業では業績予測を行うため、予測が難しい株価変動の要素を入れたくないという心理もあるでしょう。

上記の通り、市場の相場変動が都度損益計算書に即時反映されることから、リスクを取ることに消極的な面もありますが、特に売買目的有価証券を計上した企業が多い背景として、一定の場合を除き、売買目的有価証券として処理するための体制整備がハードルとなっているといえるでしょう。

4.終わりに

売買目的有価証券が少ない背景には、特定の条件を満たす必要性や、運用に伴うリスクの問題が大きく影響しています。これらの条件を整備できるのは金融機関を始めとした一部の企業に限られ、多くの企業では売買目的有価証券(貸借対照表上は有価証券)を保有・計上していないのが実情といえます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。