なぜ小切手や約束手形は有価証券ではないのか? 紙幣、小切手、収入印紙、切手、株式、債券、投資信託の違いと会計処理について解説

2024年11月26日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

有価証券といえば、会計上は株式や債券、投資信託などを指します。それでは、小切手や手形は有価証券ではないのでしょうか。会計に慣れた方であれば、「当然、有価証券ではない」と思われるかもしれませんが、小切手や約束手形についても、証券自体に価値がある点、株式や債券と変わりません。

それではこれらの違いは何なのか、今回は、小切手や手形、株式や債券の違いと、会計上の取り扱いについて解説します。

2.有価証券とは何か

(1)有価証券の定義と要件

有価証券とは、証券を所持することで一定の財産権が表章されるものです。

いわば、証券自体が価値を持つもので、株券や債券などが典型例であるといえるでしょう。所持者に所有権や収益権が発生するため、譲渡が可能であり、上場株式のように市場が存在する場合もあります。ちなみに、現金である紙幣や、切手、収入印紙はそのものに価値を持ちますが、財産権を表章しているわけではありませんので、有価証券には該当しません。

一方、証拠証券というものがあります。

これらは財産権を直接表すのではなく、単に権利の証明を目的とした証券であり、財産権そのものを具現化しているわけではありません。例えば、定期券はこれにあたります。

(2)有価証券の種類

前述の定義に照らせば、小切手や約束手形は有価証券の定義を満たしています。すなわち、小切手や約束手形自体に資産価値があり、財産権が具現化されていますので、広義には有価証券であるといえるのです。

では、さらに有価証券の区分を詳細にみていきましょう。

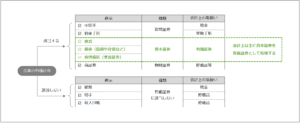

有価証券は、その機能によって「貨幣証券」と「資本証券」、「物財証券(商品証券)」に分類されます。

貨幣証券は証券と金銭を引き換えることが出来る証券をいい、小切手や約束手形などはこれに該当します。一方、資本証券は、企業への資本参加を証明するもので、株式、債券、投資信託などが該当します。

他、物財証券とは、その証券を引き換えに一定の商品やサービスを受けられる証券をいい、商品券や船荷証券が該当します。

3.会計上の有価証券について

会計上の有価証券で代表的なものは、株式、債券、投資信託が挙げられますが、これは資本証券とほぼ範囲が一致しています。

反面、貨幣証券である小切手は現金として処理され、約束手形は受取手形などの営業債権として処理されます。会計上の勘定科目はその資産の性質によって決まりますが、通常、資本証券が会計上有価証券として取り扱われると思って良いでしょう。

4.終わりに

小切手や約束手形は、広義には有価証券に含まれるものの、会計上は、有価証券とは取り扱われず、現金や受取手形等の勘定科目に分類されるということが分かってもらえたでしょうか。

実務上は反射的に勘定科目の想像がつくようなこれらの資産も、見方を変えると様々な側面があるのです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。