一括償却資産は捨てても消えない? 除却・売却時の会計上と税務上の取扱い違いを税効果を交えて解説

2026年6月26日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

一括償却資産は、取得価額が比較的少額の減価償却資産について、税務上、取得価額の合計額を3年間で均等に損金算入できる制度です。実務上は、パソコン、事務機器、備品など、比較的金額が高額になりにくい資産に適用されることが多く、通常の固定資産よりも管理や償却計算を簡便にできる点に特徴があります。

一方で、一括償却資産については、取得後に除却、廃却、売却があった場合の処理で迷いやすい場面があります。

特に、「もう使っていない」「売却して手元にない」にもかかわらず、税務上は未償却残高をその時点で落とさない(損金処理しない)という考え方があるためです。通常の感覚では、資産がなくなれば帳簿価額も落とす必要があると考えるのが普通ですが、一括償却資産は税務上の一種の簡便法であり、通常の処理方法と異なる点に注意が必要です。

本コラムでは、一括償却資産の除却・廃却・売却があった場合に、なぜ税務上は帳簿価額をすぐに落とさないのか、企業会計ではどのように考えるのか、実務上どのような管理が必要になるのかを整理します。なお、本稿は一括償却資産を資産計上していることを前提として解説しております。

2.一括償却資産とは

(1)取得価額20万円未満の減価償却資産

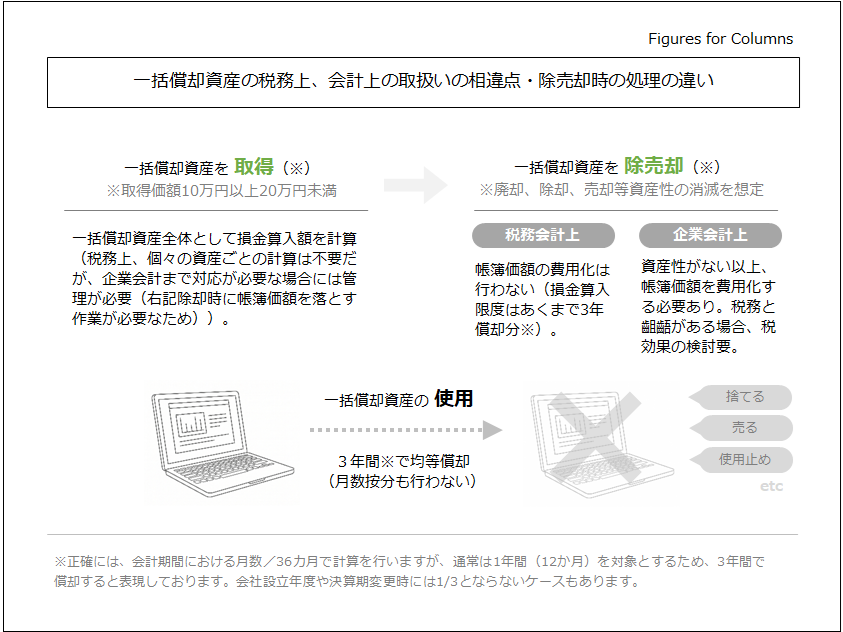

一括償却資産とは、取得価額が20万円未満の減価償却資産について、通常の耐用年数による減価償却ではなく、税務上、一定の方法により損金算入する資産をいいます。

取得価額が10万円以上20万円未満の資産について、会社が一括償却資産として処理することを選択した場合、その資産は通常の固定資産とは異なる税務上の管理が必要になります。

一括償却資産は、個々の資産ごとに耐用年数を判定して償却するのではなく、対象となる資産の取得価額の合計額をもとに損金算入額を計算します。そのため、税務上は個別資産の状況よりも、一括償却資産資産全体の金額管理が重要となります。

(2)3年間で均等に損金算入する制度

一括償却資産を選択した場合、その取得価額の合計額を3年間で均等に損金算入します。

たとえば、一年間に一台15万円のパソコンを複数台取得し、一括償却資産として処理する場合、原則としてその取得価額の合計額の3分の1ずつ(12か月/36カ月)を損金算入します。

この制度の特徴は、通常の減価償却資産のように、法定耐用年数や償却率に基づいて計算するのではなく、3年間で均等に費用化する点にあります。

なお、会計期間が1年である場合には12か月/36カ月で計算しますが、決算期変更や会社設立年度などにより会計期間が1年未満となる場合には、分子の月数はその会計期間の月数となります。たとえば、会計期間が6か月である場合には、6か月/36カ月相当額がその事業年度の損金算入限度額となります。以下の解説では説明を分かりやすくするため、会計期間が1年であり、3年間で3分の1ずつ償却する前提で解説します。

(3)期中取得でも月割計算を行わない

一括償却資産は、期中に取得して事業の用に供した場合であっても、通常の減価償却のような取得月から期末までの月割計算は行いません。

たとえば、事業年度の終盤に取得した資産であっても、一括償却資産として処理する場合には、取得月から期末までの月数で按分するのではなく、会計期間が1年であれば3分の1相当額を損金算入することになります。この点も、通常の固定資産の減価償却とは異なるため、決算処理や税務申告の際には注意が必要です。

3.税務上、「除売却したのに帳簿価額を落とさない」とはどういうことか

(1)除却・廃却した場合

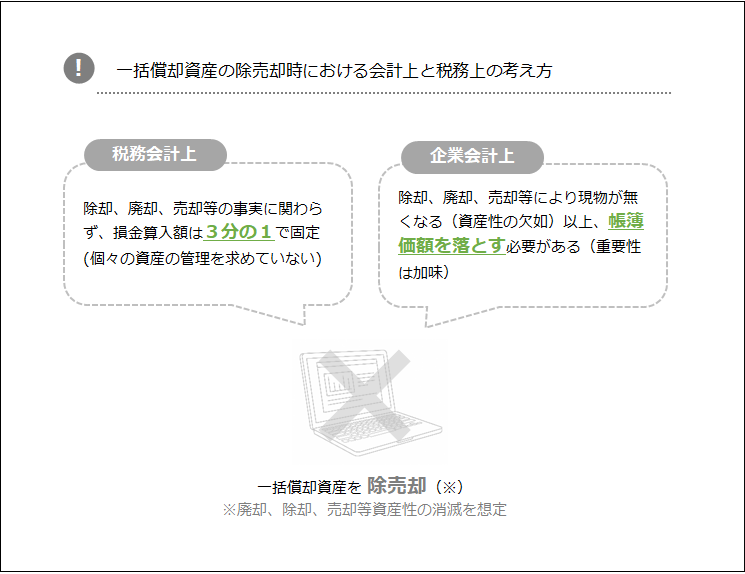

一括償却資産について、取得後に除却や廃却があった場合でも、税務上は未償却残高をその時点で一括して損金算入することはできません。除却とは、資産の使用をやめて帳簿から除くことをいい、廃却とは、使用できなくなった資産を廃棄することをいいます。なお、この辺りは実務上多少使用方法に幅がある分野であり、廃却もまとめて「除却」と表現することがあります。

通常の固定資産であれば、資産を除却した時点で帳簿価額を減額し、残っている帳簿価額を固定資産除却損として処理することとなります。しかし、一括償却資産については、税務上、個々の資産が除却されたかどうかにかかわらず、当初選択した3年間の均等償却を継続します。

つまり、税務上は「資産がなくなったから残額をすべて費用にする」のではなく、「一括償却資産として選択した場合、3年間で均等に損金算入する(損金算入限度額は取得価額の1/3)」という考え方が優先されます。このため、現物としての資産はすでに存在しないにもかかわらず、税務上の未償却残高は残り、翌期以降も償却を継続する場合があります。

(2)売却した場合

一括償却資産を売却した場合も、基本的な考え方は除却・廃却の場合と同様です。

売却により資産が会社の手元からなくなったとしても、税務上は未償却残高を売却原価のように控除するのではなく、残りの一括償却を継続します。

売却収入がある場合、その収入は全額を収益として処理します。

一方、一括償却資産に係る未償却残高については、売却時にまとめて損金算入するのではなく、当初の3年間の均等償却に従って処理します。

この点は、通常の固定資産売却とは大きく異なります。通常の固定資産であれば、売却価額と帳簿価額との差額を固定資産売却損益として処理することが一般的です。しかし、一括償却資産については、税務上、売却時に未償却残高を落とさないため、企業会計上の処理と税務上の所得計算に差異が生じることがあります。

4.企業会計上の考え方

企業会計では、経済的な実態を重視します。

そのため、一括償却資産であっても、会計上の固定資産として管理している資産について、使用を中止した、廃棄した、売却した、今後の使用見込みがなくなったという場合には、資産性が失われたものとして帳簿価額を減額する処理を検討する必要があります。

一方、税務上の一括償却資産については、除却・廃却・売却があった場合でも、原則としてその事業年度の損金算入限度額は取得価額の3分の1相当額です。そのため、企業会計上、除売却時に帳簿価額を減額した場合には、その帳簿価額のうち、税務上の損金算入限度額を超える部分について、損金不算入の申告調整が必要となるケースがあります。

ただし、処理が煩雑となるため、重要性を考慮し、税務上の取扱いと合わせる処理を検討する余地はあります。

要するに、一括償却資産の制度は少額な資産の処理を簡易にするものであり、重要性を加味したうえでではありますが、簡易的な会計処理を企業会計上も容認できる可能性は大いにあるということです。

また、企業会計が求められるのは上場企業や会社法上の大会社であり、対象となるのはごく一部の企業である点についても補足させて頂きます。

そのうえで、原則的な取り扱いを説明すると以下のようになります。

(1)除却・廃却した場合

企業会計上、除却・廃却した場合には、通常、帳簿価額と処分価額との差額を除却損等として処理します。処分価額がゼロであれば、残っている帳簿価額が損失として認識されます。

したがって、企業会計上は除却・廃却時に帳簿価額を落とす一方で、税務上は一括償却を継続するため、会計処理と税務処理に差異が生じることとなります(償却が完了している場合等、差異が出ない場合もあります)。

たとえば、取得価額15万円の一括償却資産について、1年目に会計上全額を除却損として処理した場合でも、税務上、その年度に損金算入できる金額は原則として5万円です。この場合、会計上の除却損15万円のうち、税務上の損金算入限度額5万円を超える10万円について、損金不算入の申告調整が必要となる可能性があります。

(2)売却した場合

企業会計上、資産を売却した場合には、売却時にその資産の帳簿価額を減額します。そして、売却価額と帳簿価額との差額を固定資産売却益または固定資産売却損として認識します。

たとえば、帳簿価額が10万円残っている資産を6万円で売却した場合、会計上は差額4万円を売却損として処理することが一般的です。反対に、帳簿価額を上回る金額で売却した場合には、売却益を認識します。

しかし、税務上、一括償却資産として処理している場合には、売却時に未償却残高を売却原価として控除しません。税務上の損金算入額は、原則としてその事業年度の一括償却資産の損金算入限度額にとどまります。

そのため、企業会計上の売却損益と税務上の所得計算が一致しないことがあります。この差異は、決算書上の利益と法人税申告上の所得が異なる原因になるため、税務申告時に調整が必要となる可能性があります。

5.実務上の注意点

(1)申告調整の必要性と税効果会計の適用

一括償却資産の除却・廃却・売却について、企業会計上は帳簿価額を減額し、除却損や売却損益を認識する一方で、税務上の損金算入限度額を超える場合には、申告調整が必要となります。

この場合、申告上まず損金算入限度を超過した年において加算を行い、翌期以降に減算を行うこととなります。

これは将来減算一時差異に該当し、税効果会計の検討対象となります。税効果の適用が必要な場合、回収可能性の検討を行った上、繰延税金資産の計上する必要があります。

ただし、上場企業や会社法上の大会社などに該当せず、企業会計の適用が求められない場合の方が圧倒的多数です。企業会計へ配慮が必要ない場合、会計上の処理を税務上の処理と合わせていることが多く、申告調整が不要となります。当然、一時差異が生じなければ税効果会計上の調整も必要ありません。

(2)除売却後の必要情報の管理

前述のように企業会計に対応しなければならない場合、一括償却資産の除却・廃却・売却後も会計上と税務上の調整が必要になる可能性があります。

このような場合、現物がなくなった後であっても、取得価額、取得年度、事業供用年度、既に損金算入した金額、未償却残高などの情報を継続管理する必要が出てきます。

特に、固定資産台帳上どのように取り扱われているか、固定資産管理システム上の情報が申告書にどのように利用されているかには注意が必要です。

このように、企業会計に基づき除却・廃却・売却時に帳簿価額を減額する場合には、税務上の一括償却資産明細との管理が複雑化することがあります。実務上、一括償却資産について、現物としては廃棄済みであるにもかかわらず管理上は残し続けることとなり、本来簡易な処理のはずの一括償却資産の取扱いが反対に通常よりも煩雑になってしまう可能性があります。

いわゆる「一括償却資産を捨てられない」と感じられる場面が生じる理由の一つに、この会計処理と税務処理の差異にあるものと思われます。

6.終わりに

一括償却資産は、除却・廃却・売却があった場合でも、税務上は未償却残高をすぐに落とさず、原則として3年間の均等償却を継続します。企業会計上、実態に応じて帳簿価額を減額する場合には、申告調整や税効果会計、除売却後の情報管理に注意が必要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。