保険積立金は金融商品? 金融商品会計基準上の保険積立金の取扱いについて

2024年12月30日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

不測な自体や予期せぬ損失に備えるため幅広い企業で損害保険や生命保険が導入されています。

保険を導入している場合、貸借対照表に「保険積立金」などの勘定科目が計上されている企業が多いのではないでしょうか。これらは主に返戻金のある生命保険等から発生していることが多いですが、会計上の金融商品に該当しないのでしょうか。

本コラムでは、この「保険積立金」について、金融商品会計上どのように取り扱われるかについて解説します。

なお、本稿では、主に企業会計上の取扱いについての解説を行っており、税務上の取扱いについて言及するものではない点、ご注意ください。

2.保険積立金とは

一般に、生命保険や損害保険には、死亡や傷害に備える保険部分と、契約が満期になったときに返戻金を受け取ることが出来る貯蓄部分があります。通常、支払った保険料は、保険部分と貯蓄部分に区分し、保険部分の保険料は支払保険料などの勘定科目で当期の費用として計上します。一方で、貯蓄部分は資産価値を有することから、保険積立金などの勘定科目で資産として計上されます。

実務上は、上記の理屈を意識していなかったとしても、保険会社からの案内などを元に保険積立金を計上しているケースが多いのではないでしょうか。

3.金融商品会計における保険積立金の取扱い

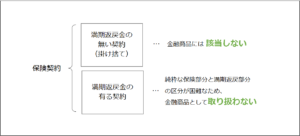

保険契約には大きく分けて満期返戻金のない契約(掛け捨てのもの)と、満期返戻金のある契約が存在します。この点、まず満期返戻金のない契約は金融商品には該当しません。

一方、満期返戻金がある契約については金融商品に該当するように思いますが、これらの保険商品は純粋な保険部分と積立金部分が組み合わされて設計されており、密接に関係していることから満期返戻金部分のみを区分することが極めて困難であるといえます。

その結果、金融商品会計基準では対象外とされているのです。

・金融商品会計に関する実務指針より

| 満期返戻金のない契約(掛け捨てのもの)は、金融商品ではない。これに対し満期返戻金のある契約は、保険事由が発生しない限り満期に返戻金が支払われる。しかし、後者は純粋な保険部分と積立金部分が組み合わされているから、両者の区分計算が必要となるが、保険契約と密接な関係にあり区分計算は極めて困難であるため、金融商品会計基準の対象外とした。 |

4.終わりに

幅広い企業で利用されている保険ですが、実は金融商品の側面を持つものの、金融商品会計の対象外としていることが分かって頂けたでしょうか。本稿が、保険積立金の理解を深める一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。