工業化研究における税務上の試験研究費と会計上の研究開発費の相違点 税務上棚卸資産計上される場合の税効果会計上の取扱い

2026年5月23日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

研究開発に関する支出が行われる場合、会計上と税務上でその対象範囲や処理の考え方が完全に一致するわけではありません。特に、製品化や量産移行に近い段階で行われる工業化研究は、会計上は研究開発費として費用処理される一方で、税務上は棚卸資産として計上しなければならない可能性があり、実務上ずれが生じやすい場面です。

本コラムでは、税務上の試験研究費と会計上の研究開発費の違いを整理したうえで、工業化研究の取扱いの違いと、税効果会計上の留意点まで確認します。

2.税務上の試験研究費とは

(1)税務上の試験研究費の基本的な考え方

税務上の試験研究とは、「事物、機能、現象などについて新たな知見を得るため、又は利用可能な知見の新たな応用を考案するために行う創造的で体系的な活動のうち、自然科学に係るもの」とされています。新製品や新技術に限られず、現に生産中の製品や既存技術の改良に係るものも含まれます。他方、通常の品質管理や完成品の検査など、試験研究に当たらない活動は対象外です。

(2)基礎研究、応用研究、工業化研究の内容とそれぞれの処理

① 基礎研究

基礎研究は、新しい知識や原理の発見を目的とする研究です。製品化や量産化の前段階にある活動であり、税務上も試験研究の典型例として把握しやすい分野でしょう。棚卸資産の製作に関連する場合でも、基礎研究に係る費用は、通常、取得価額に算入しないことができる費用として扱われます。

② 応用研究

応用研究は、基礎研究などで得られた知見を、具体的な製品、技術、工程などに結び付けるための研究です。応用研究に係るものも、通常、取得価額に算入しないことができる費用に含まれます。もっとも、活動の内容が販売用製品の製造や通常の生産準備に近づく場合には、工業化研究にあたる可能性もありますので注意が必要です。

③ 工業化研究

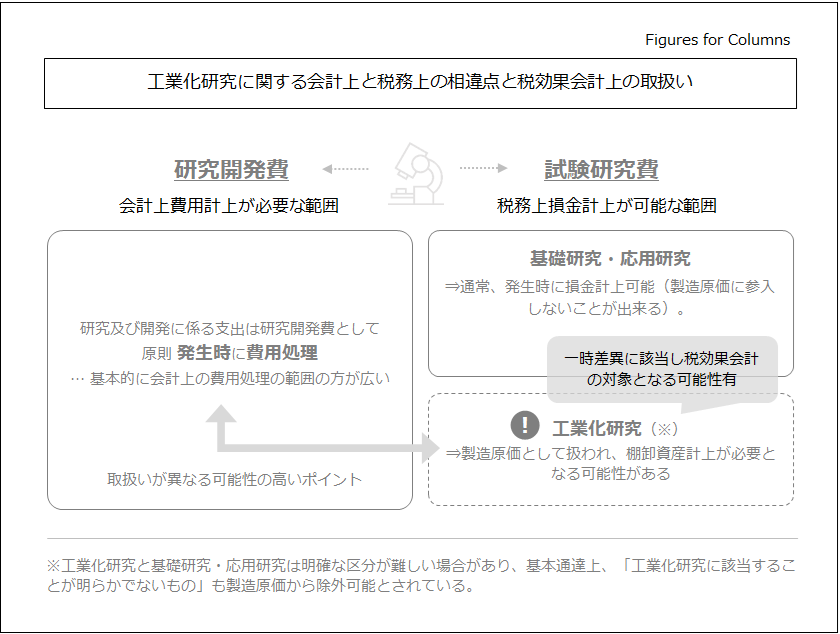

工業化研究は、研究成果を量産や事業化につなげるために、製造条件、工程、品質の安定性などを確認する段階の研究を指します。税務実務では、基礎研究や応用研究と並んで試験研究の一類型として扱われるものの、棚卸資産の製作に係る費用については取扱いが異なります。

すなわち、工業化研究に該当することが明らかな費用は、法人税の課税所得の計算上、製造原価として取り扱うこととなります。そのため、会計上は費用処理されていても、税務上同時点で損金算入されず、棚卸資産計上される可能性があります。

なお、税務上の損金算入時期について、工業化研究コストは開発対象資産の初期製品(ロット)の取得価額に加算されていると考えるのが自然ですので、通常は開発対象製品の最初の販売時に損金(原価)処理されることになります。

が必要となる境のイメージ.png)

3.会計上の研究開発費とは

(1)会計上の研究開発費の基本的な考え方

① 研究と開発の考え方

会計上、研究とは新しい知識の発見を目的とした計画的な調査及び探究をいい、開発とは新しい製品、サービス、生産方法や既存のそれらの著しい改良に向けて、研究成果その他の知識を具体化することをいいます。会計上は、これら研究及び開発に係る支出を研究開発費として捉え、原則として発生時に費用処理します。この点、基本的に、税務上よりも会計上のほうが費用処理の範囲が広くとらえる傾向があります。

② 原則的な会計処理

研究開発費には、人件費、原材料費、固定資産の減価償却費及び間接費の配賦額など、研究開発のために費消されたすべての原価が含まれます。そして、研究開発費は、すべて発生時に費用として処理しなければならないとされています。そのため、量産前の試作や工程確認であっても、研究開発活動として把握される限り、会計上は原則として当期の費用になります。

(2)研究開発費に含まれないもの

① 通常の製造原価

通常の生産活動に入った後の製造原価は、研究開発費ではありません。研究開発と製造は実務上連続しやすいため、試作品製作やパイロット生産のうち、技術的な不確実性の解消を目的とする部分なのか、通常の製造活動に当たる部分なのかを区分して把握することが重要です。

② 固定資産として処理する支出

研究に用いる固定資産について、特定の研究開発目的だけに使用され、他の用途に転用できない機械装置、治工具、金型や特許権などの取得した場合、その取得原価は取得時の研究開発費として処理します。そうでない場合(他への転用が可能な場合)には、固定資産として処理します。

したがって、研究開発に関わる設備取得のための支出は、研究専用であり他用途への転用可能性がないかどうかにより、固定資産するか、研究開発費として処理するかが変わります。

4.工業化研究の取扱いの違い

(1)税務と会計の処理の相違点

工業化研究に関して最も注意したいのは、会計では研究開発費として発生時費用処理されていても、税務ではその全額が同じ時点で損金になるとは限らない点です。棚卸資産の製作のための試験研究費のうち、工業化研究に該当することが明らかなものは、法人税の計算上、取得価額に算入されます。したがって、会計では費用、税務では資産という差が生じ得ます。

(2)工業化研究相当額の把握の必要性

会計上と税務上の取扱いに違いが出る可能性がある以上、実務上は工業化研究相当額を把握しておくことが必要です。当然のことながら、金額を区分していないと、法人税申告で加算調整額が把握できなくなってしまいます。

また、研究開発税制の対象額を把握するうえでも、研究開発費として損金経理した金額と、税務上取得価額に算入する金額との関係を整理しておく必要があります。研究開発費の科目で処理していない場合でも、財務諸表注記において研究開発費の総額に含まれていることが明らかなものは、研究開発税制上の対象に含まれ得ます。

(3)税効果会計における取り扱い

工業化研究に係る支出について、会計上は研究開発費として費用処理し、税務上は棚卸資産の取得価額に算入する場合には、会計上の資産又は負債の額と税務上の資産又は負債の額に差額が生じます。この差額は一時差異に該当するため、税効果会計の対象になります。将来、当該棚卸資産が売却されることにより税務上の損金算入が行われるため、通常は将来減算一時差異として扱うことになります。

次に、スケジューリングについて検討が必要になります。工業化研究に係る一時差異は、対象となる棚卸資産の売却時期を合理的に見積ることができる場合には、スケジューリングが可能と思われます。もっとも、その判断に当たっては、単に将来売却される可能性があるというだけでは足りず、売却計画や実際の発注の有無等の客観的な情報に基づいて、スケジューリングの可否や解消時点を見積る必要があります。これに対し、そのような客観的な情報に乏しく、売却時期を合理的に見積ることが難しい場合には、スケジューリング不能となる可能性が高いでしょう。

これらスケジューリングの可否や解消時点を踏まえ、自社の会社分類に応じて繰延税金資産の計上をするか判定することになります。

5.終わりに

税務上の試験研究費と会計上の研究開発費は、似た概念でありながら、制度の目的が異なるため、特に工業化研究の場面で処理の差が表れます。会計では研究開発費として費用処理される一方で、税務では工業化研究に該当することが明らかなものについて棚卸資産の取得価額に算入し、売却時に損金算入することになります。

その結果として一時差異が生じ、税効果会計の対象になる点も見落とせません。実務では、研究段階と量産準備段階の境目を記録し、工業化研究相当額を把握できる体制を整えることが、適正な決算と税務申告の両面で重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。