新リース会計基準における保守料等(非リース部分)の取扱い 「区分しない」簡便法の概要と自己資本比率、ROA等経営指標への影響

2026年6月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

新リース会計基準の導入により、従来はオフバランスとして処理していた多くのリース取引について、使用権資産とリース負債を計上することが求められるようになります。しかし、リース取引の対象の中には、車両やコピー機、サーバー等のリース料の中に保守・メンテナンス費用が含まれているものも多く存在します。

この保守料などをどこまで区分しなければならないかという点は多くの企業で検討が必要になります。

本コラムでは、新リース会計基準における保守料の原則的な扱いと、「区分しない」取扱いを選択した場合の実務負担および財務指標への影響について解説します。

2.リース取引とは

(1)リース取引とは

新リース会計基準におけるリースとは、特定の原資産の使用を一定期間にわたり対価と交換に移転する契約又はその一部を指します。基準上、以下の二点を満たす取引をリース取引とします。

契約書の名称が「リース契約」となっているかは関係ありません。

- 特定された資産が存在すること

- その資産の使用を支配する権利(便益のほとんどすべてを享受する権利+使用を指図する権利)が一定期間にわたり移転していること

一般的な車両のリースやIT機器リースは、「特定の資産を一定期間専用使用する」契約に該当する可能性があり、新リース会計基準の対象となりえます。

(2)新リース会計基準の範囲

新リース会計基準は、原資産(通常は有形固定資産)を対象とするリースの多くが範囲となりますが、期間と金額に着目し、一部の取引については、借手側に使用権資産とリース負債の認識を免除できる簡便法が認められています。例えば、次のようなケースが挙げられます。

- リース期間が比較的短期のリース(短期リースについて、借手が認識を免除することを選択できる場合)

- リース料総額が一定金額以下の少額リース(少額資産のリースについて、借手が認識を免除することを選択できる場合)

このように、全ての契約が一律に新リース会計基準において厳密な取扱いを受けるわけではないものの、要件を満たす場合には原則として基準の対象に含まれ、旧基準に比べその適用範囲は広がっています。

3.「リース」と「非リース」を区分する原則と実務上の負担

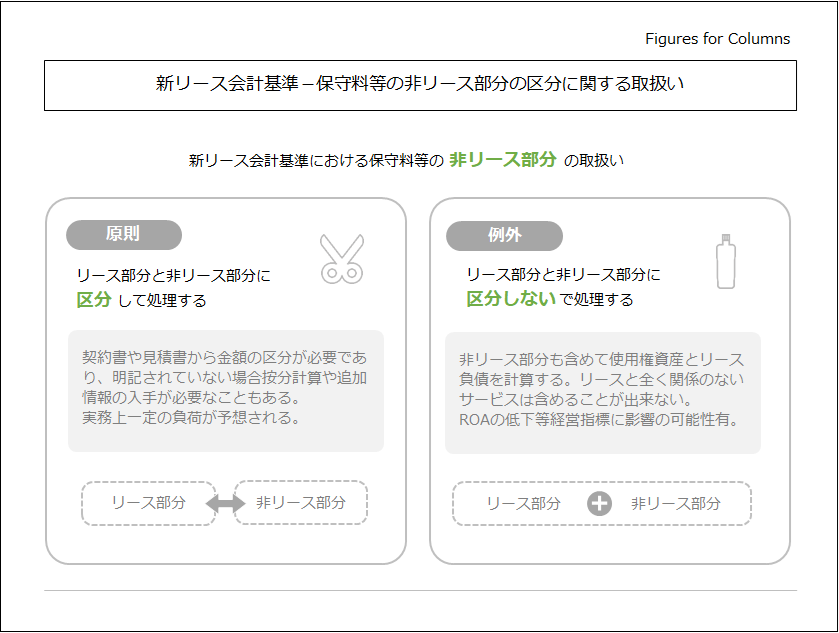

(1)非リース部分の意味と原則的取扱い

リース契約の中には、原資産の使用権以外のサービスが含まれていることがあります。この「原資産の使用には該当しないサービス部分」が、いわゆる非リース部分とされます。

新リース会計基準では、原則として、リースを構成する部分(使用権)とリースを構成しない部分(役務提供など)を区分し、それぞれに対応する対価を配分したうえで、個別の会計処理を行うことが求められます。

- リース部分

使用権資産とリース負債を計上し、使用権資産は減価償却、リース負債については原則として利息法による利息費用を認識します

- 非リース部分

保守サービスやサポートなどの役務提供に該当するため、通常、サービス費用として、提供期間に応じて費用計上することとなります。

(2)非リース部分の代表例

非リース部分として代表的なものは、次のような費用です。

- 車両リースに含まれる保守・メンテナンス費用

車検費用、法定点検、消耗品交換、ロードサービスなどが該当します。 - IT機器リースに含まれる保守・サポート費用

サーバーやネットワーク機器の監視サービス、障害対応、バージョンアップ対応、ヘルプデスクサービスなどが該当します。 - その他の付帯サービス

不動産賃貸借契約における清掃や警備、共益費部分など、資産の使用そのものとは別の役務提供部分が典型例として挙げられます。

これらは、資産の使用権とは性質が異なるため、通常は非リース部分と考えられ、役務提供として処理することが想定されます。但し契約条件によってはリース部分を構成する場合もあるため、契約内容の把握が大切です。

(3)区分作業における実務負荷

① 契約単位・対象資産単位でのデータ管理の手間

原則どおりリース部分と非リース部分を区分するためには、少なくとも次のような作業が必要になります。

- 契約書や見積書を確認し、リース部分と非リース部分を識別すること

- それぞれの金額、又は合理的な比率に基づきリース料を配分すること(金額の明記が無い場合)

- その結果を、対象とするリース資産や契約の種類ごとに台帳やシステムに反映し、継続的に管理すること

契約書にリース料と保守料が明確に区分表示されていない場合、貸手から情報を収集したり、配分計算をしたりする必要もあり、業務の煩雑さは高まります。

② 企業の実情に応じた実務負荷

企業や業種によって、多種多様かつ多数のリース契約が存在しています。

例えば、多店舗展開企業では、店舗ごとに車両やコピー機、ネットワーク機器、店舗設備のリース契約が多数存在し全社的に相当数の検討が必要になる可能性があります。

このような環境下で、すべての契約について保守料等を個別に区分しようとすると、契約情報の収集・整理、システム設定、内部統制の整備などの事務負荷が増加します。そのため、原則は理解しつつも、どこまで区分を徹底するか悩まれている企業も多いでしょう。

4.「区分しない」場合の条件と会計処理

(1)借手が選択できる「区分しない」取扱い

① 簡便法を適用できる契約の条件

新リース会計基準では、借手は、対応する原資産を自ら所有していたと仮定した場合の貸借対照表科目ごと、又は性質及び用途が類似する原資産ごとに、リース部分と関連する非リース部分を区分しない会計方針を選択できる簡便法が認められています。

イメージしやすいよう、この簡便法を適用する場面を整理すると次のとおりです。

- 前提として「リースを含む契約」であり、リースを構成する部分とリースを構成しない部分が含まれていること。

- 区分しない対象は「リース部分と関連するリースを構成しない部分」に限定されること(全く無関係な役務等は含めない)。

- 同一の貸借対照表科目、又は性質・用途が類似する原資産のグループ内では、一貫した会計方針を適用すること(契約ごとに恣意的に処理を使い分けないこと)。

なお、実務上は、資産の種類や契約のタイプごとに方針を定め、一貫して適用することが想定されています。 つまり、リースと密接に結びついた保守・メンテナンスなどの役務部分について、「リース部分とまとめて一体のリースとみなす」ことを認める考え方であり、個々の契約ごとに都合よく使い分けることは想定されていません。

② 継続適用の必要性

この簡便法を一度採用した場合、同一の貸借対照表科目又は性質・用途が類似する原資産のグループ内では、原則として継続して同じ会計方針を適用することが求められます。

会計期間ごとや契約ごとに処理方法を変えてしまうと、財務諸表の比較可能性が損なわれるだけでなく、恣意的な利益操作と受け取られるおそれもあります。実務上は、リース部分と非リース部分を区分する負担を軽減するために簡便法が用意されているものと考えられますので、これを逆手に取った恣意性のある運用は認められていません。

(2)会計処理上の具体的イメージ

① 契約対価全体をリースとして扱う処理

「区分しない」方法を選択した場合、保守・メンテナンスなどリースに関連する役務部分も含めた契約対価全体をリース料として扱い、使用権資産とリース負債を認識します。

結果、リース負債の算定に用いる将来キャッシュフローには、これらの役務部分の対価も含まれることになります。

初回認識時の仕訳イメージは、次のようになります。

- リース開始時

(使用権資産)/(リース負債)

仕訳としてはシンプルになり、原則的にはサービス費用として期間費用となる保守料部分も、リース負債の一部として組み込まれます。

② 減価償却費・リース利息の認識への影響

使用権資産はリース期間にわたり規則的に減価償却され、リース負債については利息法に基づいて利息費用を認識します。非リース部分を区分しない場合、保守料分についても、減価償却費と利息費用という形で費用計上されることになります。

5.「区分しない」選択が財務指標に与える影響

(1)貸借対照表への影響

非リース部分を区分しない場合、保守料部分まで含めた金額を基礎としてリース負債を計上することになります。その結果、次のような影響が考えられます。

- 総資産の増加

使用権資産が保守料を含めた契約対価全体を基礎に認識されるため、通常、区分した場合と比べて総資産が大きくなります。

- 自己資本比率の低下

負債が増加する一方で自己資本は変わらないため、通常、自己資本比率は低下する方向に働きます。

- 有利子負債残高の増加

リース負債は、多くの企業で有利子負債として把握されているため、保守料分までリース負債に含めることで、有利子負債比率が増加します。

このように、オンバランスされる範囲が広がることで、資産、負債の両方が増加することとなります。これは財政状態の評価としてはマイナスに働くこともあるため注意が必要です。

(2)損益計算書及び各種KPIへの影響

① ROAへの影響

ROAは一般に利益を総資産で割って算定します。

非リース部分を区分しない方法を選択すると、総資産が増加するため、利益水準が同じであればROAは低下する方向に働きます。また、資産の費用化を通じて比較的初期は利益が抑えられる傾向にある点にも注意が必要です(リース期間初期はさらに数値が低下する可能性)。

② 売上総利益率への影響

リース資産の所有目的にもよりますが、対象資産の減価償却費が保守料等を処理していた区分と異なる場合、各種段階利益にも影響があります。例えば、保守料を一般管理費として処理していたものが、原価の区分における減価償却費になる場合、売上総利益率が低下する可能性があります。

③ その他の指標

影響を受けうる指標としては、例えばEBITDAや営業キャッシュフローなどが挙げられます。銀行の財務制限条項や社内KPIの設定によっては、「区分しない」選択により指標がどの程度変化するかを事前に試算しておくことが重要です。

このように、「区分しない」選択は、事務負担の軽減というメリットがある一方、財務諸表上の数値や指標に影響があることには留意が必要です。

6.終わりに

新リース会計基準では、保守・メンテナンス費用は原則として非リース部分として区分し、役務提供として処理することが求められます。一方で、借手は、「リースを含む契約」について、対応する原資産の貸借対照表科目ごと又は性質・用途が類似する原資産のグループごとに、保守料などの関連する役務部分を区分せず、契約対価全体をリースとして処理する会計方針(簡便法)を選択することも可能です。

「区分しない」方法は、契約の分析や配分作業といった事務負担を軽減できる一方で、有利子負債の増加などを通じて財務指標に影響を及ぼします。自社の規模や契約実態、財務戦略を踏まえ、保守料をどこまでリースとして扱うのかを検討しておくことが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。