時価下落した銘柄は追加取得すれば減損対象でなくなる? 国債等債券の難平(ナンピン)買いと減損との関係

2026年3月23日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

買いと減損検討の関係.png)

1.はじめに

近年の金利上昇により、既発の国債等債券の時価が下落する局面が増えています。有価証券のうち、債券は金利変動の影響を受けやすく、金利が上昇すれば、金利上昇前に発行された債券の時価は下落する傾向にあり、時価が下がれば減損の検討が行われるケースは増えます。

その点、時価が下落した同一銘柄を追加で購入して平均取得単価を引き下げるいわゆる「難平買い(ナンピン買い)」が行われることがあります。

難平買い自体は投資戦略として問題があるものではありませんが、減損会計と組み合わさったときには注意が必要です。平均取得単価が下がることで、減損適用のハードルが下がり、結果として減損回避行為ととられる可能性があるためです。

本稿では、国債等債券の保有区分と評価の基本を整理した上で、難平買いによる取得価額の平準化が減損判定にどのような影響を与えるか、また明らかな減損回避行為が会計監査でどのように評価され得るかについて解説します。

2.国債等債券の保有区分と評価の基本

(1)債券の保有目的区分(満期保有目的・その他有価証券・売買目的など)の概要

有価証券は、保有目的に応じて「売買目的有価証券」「満期保有目的の債券」「その他有価証券」に区分されます。

売買目的有価証券は短期の売買益の獲得を目的とするものであり、一般事業会社が保有する国債等に売買目的有価証券の保有区分を用いるには一定のハードルがあることから、多くの場合は「満期保有目的債券」または「その他有価証券」として処理されます。満期保有目的の債券は、満期まで保有する意図と能力があるもの、その他有価証券は売買、満期保有以外の目的で保有するものを指します。

(2)保有区分ごとの評価方法と評価差額の損益・純資産への影響

売買目的有価証券は期末に時価評価を行い、評価差額は全て当期の損益に計上します。

満期保有目的の債券は償却原価法により評価し、通常は時価評価を行いませんが、時価が取得価額に比べて著しく下落し、回復の見込みがない場合には減損が必要になります。

その他有価証券は期末に時価評価を行い、評価差額は原則として純資産の部(その他有価証券評価差額金)に計上します。ただし、著しい下落がある場合(回復可能性があると判断できる場合を除く)には、減損損失として損益計算書に計上する必要があります。

(3)減損の考え方の位置づけ(評価差額と減損の違い)

時価のある有価証券のその他有価証券の評価差額は、時価変動を前提とした「一時的な乖離」として純資産に計上されます。これに対し、減損は価値の下落が著しく、かつ回復が期待できないと判断される場合に簿価自体を切り下げ、損失として損益計算書に認識するものです。

有価証券の保有目的別の減損の条件と回復可能性の判断基準は以下の記事で解説を行っておりますので参照下さい。

投資その他の資産 - 減損検討と回復可能性の判断、投資有価証券の評価と減損が不要となる場合の条件

3.時価下落局面での「難平買い」と取得価額の平準化の構造

(1)難平買いとは何か(平均取得単価を引き下げる投資行動の概要)

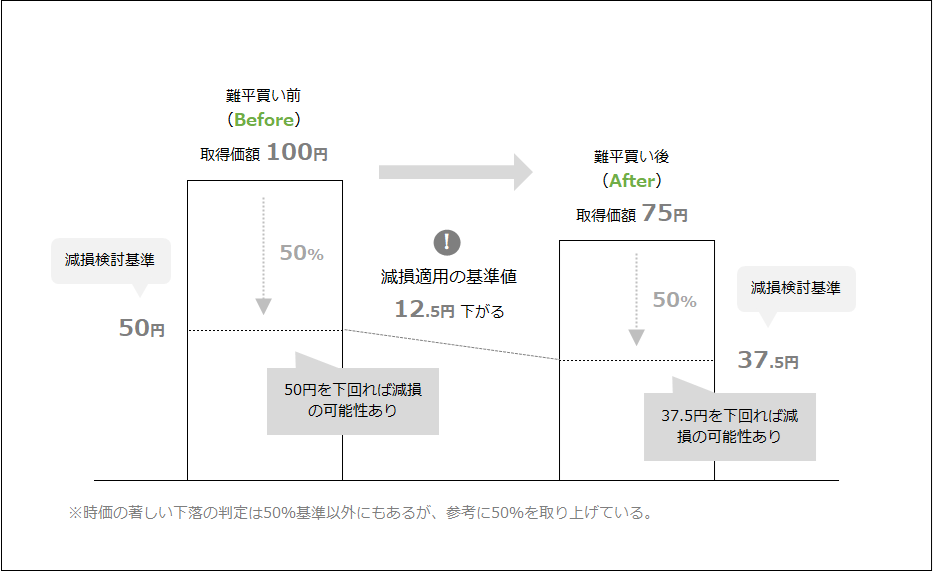

難平買いとは、保有する有価証券の時価が下落した局面で、同一銘柄を追加取得し、全体としての平均取得単価を引き下げる投資行動です。例えば、額面100円の国債を一口100円で取得した後、時価が50円に下落した場面を想定します。この下落後の50円の時価で新たに同一銘柄を同数買い増した場合、取得価額は100と50の平均値の75となります。

(2)追加取得による簿価の計算方法(移動平均法・個別法などの整理)

有価証券を複数回に分けて取得する場合、取得原価は移動平均法や総平均法などで計算するのが一般的です。例えば移動平均法によった場合、追加取得のたびに、既存の簿価と新たな取得価額の合計を数量で割り直して平均取得単価を算定します。総平均法の場合、一ヶ月の取得価額の合計で平均値を算出します。いずれの場合であっても、下落局面で同一銘柄を安値で買い増すと、全体の平均取得単価は下方向に平準化されます。

(3)取得価額の平準化と減損会計

減損の検討にあたってはその時価の下落率が重要な要素となります。

この点、難平買いによって平均取得単価が下がると、その計算構造上、減損の検討を行う基準値が下がることとなります。結果、時価下落局面においてその銘柄を追加取得すると、減損適用基準値が下がることとなり、減損回避に利用することが出来てしまいます。

ちなみにこの計算構造は債券だけでなく、株式等の他の有価証券でも共通します。

4.減損の判定と難平買いの関係

(1)減損判定の基本的な考え方(著しい時価下落と回復可能性)

減損の判定は、①時価の著しい下落、②回復可能性の二つの視点から検討を行います。特に①の時価の著しい下落に該当するか否かは、取得価額に比べて一定割合の時価下落があったかどうかを始点として検討を行います。

時価下落率が30%以上50%未満の場合は企業ごとの基準により著しい下落に該当するか否かを判定しますが、下落率が50%以上の場合には、原則として時価の著しい下落に該当します。

(2)難平買いにより平均簿価が下がった場合の減損判定への影響

難平買いにより平均取得単価が下がると、この減損適用検討基準値が下がることとなり、ともすれば本来減損が必要であった銘柄を減損検討対象から外すことが出来てしまいます。

(3)「減損回避」のための難平買いは許されるか(実質的な判断の重要性+会計監査人との協議)

難平買い自体は投資判断として行われ得るものであり、実行自体に問題がある訳ではありません。しかし、その目的が減損損失の計上回避にある場合には、難平買いをもって減損を回避することは出来ません。

投資の目的には内心を含み、その全てを客観的に証明できるものではないため、難平買いを減損検討上どのように扱うかは難しいところがありますが、少なくとも以下の点には留意が必要です。そのうえで、具体的な会計処理をどうするか会計監査人などと検討することが重要です。

- 難平買いの経済的合理性(資金繰り、リスク許容度、運用方針との整合性

- 意思決定プロセスと減損検討内容のドキュメンテーション

明らかに減損を避ける目的のみで難平買いを行ったと受け止められる場合、会計監査人から減損計上を中心とした会計処理の見直しを求められる可能性があります。そのため、難平買いを検討する際には、早い段階から会計監査人等とコミュニケーションを取り、方向性を検討していくことをお勧めします。

5.終わりに

国債等債券の時価下落局面では、難平買いにより平均取得単価を引き下げることで「計算上の下落幅」を抑えることができます。しかし、減損会計が目指しているのは、簿価と時価の乖離が著しくなった状態を放置しないことであり、形式的な平均値の調整だけで実態を隠すことは適切ではありません。

計算構造を逆手に取った減損回避は結果的に認められない可能性が高いことを十分に認識し、会計監査人など監査機能を持つものへの事前共有、事前協議をしておくことをお勧めします。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。