有価証券の保有目的変更は原則禁止? 有価証券の保有目的変更が認められる場合とは

2025年1月14日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

有価証券は、保有目的によって会計処理が変わる資産です。しかし保有目的は証券ごとに決まっていてどこかに記載されているようなものではなく、個社ごとに変わるものです。この保有目的を客観性をもって主張することは難しいものがあることから、保有目的変更は事実上大きく制限されています。しかし、方針転換などにより保有目的を変更することが一部認められる場合もあります。

本コラムでは、有価証券の保有目的変更について、その背景と具体的な事例を解説します。

2.有価証券の保有目的について

有価証券は、企業が資金運用や事業戦略に基づいて保有する資産であり、その目的に応じて以下のように分類されます。

| ・ | 売買目的有価証券 | : | 短期的な価格変動を利用した利益を目的として保有。 |

| ・ | 満期保有目的債券 | : | 満期まで保有することを目的とした債券。 |

| ・ | 関係会社株式、子会社株式 | : | 株式(議決権)など一定の影響力を持つことを目的。 |

| ・ | その他有価証券 | : | 上記以外の目的で保有。 |

これらの保有目的区分によって、異なる会計処理を行います。

そして、保有目的は継続的に検討が必要であり、保有目的が変更された場合には会計処理も変更する必要があります。

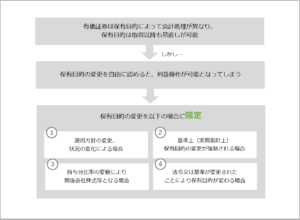

3.有価証券の保有目的が制限される理由

上記の通り、有価証券は保有目的によって会計処理が異なり、保有目的変更も認められていないわけではありません。

しかし、保有目的の変更を無制限で可能とすると、含み益の出ている有価証券を売買目的有価証券とすることで益出しをしたり、反対に含み益のある株式をその他有価証券とすることで損失を顕在化させなかったりすることで、利益操作が可能となってしまいます。

そのため、保有目的の変更は限られた場合しか認められない制限が設けられているのです。

4.有価証券の保有目的変更が認められる場合

(1)運用方針の変更、状況の変化による場合

運用方針の変更、状況の変化とは、文字のみを見ると比較的自由に保有目的が変更できるように感じるかもしれませんが、企業の主観で自由に行えるものではありません。

このケースに該当するのは、企業が初めてトレーディング取引を開始した場合に、既に所有していた有価証券の一部を売買目的有価証券に振り替える場合など、非常に限定的な場合です。なお、トレーディング取引を開始すると言っても、原則としてトレーディング部署の設置が必要であり、気軽に行えるものではありません。

運用方針は本来企業が決めるものでありますが、恣意性のある目的変更は禁止されているのです。

(2)基準上(実務指針上)保有目的の変更が強制される場合

基準に基づき保有目的が強制的に変更される場合の一例として、満期保有目的の債券を正当な理由なく売却した場合や他の保有目的に振り替えた場合、その他全ての満期保有目的債券の保有目的変更があったとみなされ、他の保有目的期分に振り替えられるケースが該当します。

これ以降は全て半強制的に保有目的区分が変更されるケースですので、企業側で能動的に保有目的を変更できるものではありません。

(3)持ち分比率の変動により関係会社株式等となる場合

株式の追加取得や引き受けにより、持分比率が増加し、子会社株式や関係会社株式に該当することとなった場合などが該当します。

反対に、株式の売却等によって持ち株比率の減少があった場合、関係会社株式などに該当しなくなるということもありえます。

このケースも実態を保有目的に反映させるものであり、企業側で能動的に保有目的を変更できるものではありません。

(4)法令又は基準が変更されたことにより保有目的が変わる場合

法令や会計基準の改正が行われた場合、その改正内容に応じて保有目的の変更が求められることがあります。

このケースも法令や会計基準そのものが変わった場合の取扱いであり、企業側で能動的に保有目的を変更できるものではありません。

5.終わりに

有価証券の保有目的変更は禁止されているわけではないものの、非常に限られた場合にしか認められないことが分かって頂けたでしょうか。

原則的には保有目的は取得以降も実態に合わせるべきとされながらも、その変更には非常に高いハードルが設けられているのです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。