法人税、地方税等の中間納付時の会計処理と勘定科目の選び方

2025年12月26日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

法人税や地方税の「中間納付」は、幅広い企業で期中に発生する可能性がありますが、経理処理において「どの勘定科目を使うべきか」で迷うケースは無いでしょうか。企業によって会計処理にばらつきがあり、「仮払法人税等」「法人税等」「仮払金」などいくつか処理方法の候補があります。

また、これらの処理は決算時の精算や法人税申告との関係にも影響するため、適切に選択・記録しておくことが重要です。本コラムでは、中間納付の基本から、勘定科目の使い方、決算時の処理方法までを実務目線で解説します。

2.中間納付とは何か

(1)法人税・地方法人税・住民税・事業税の中間納付

中間納付とは、法人税や地方税(住民税・事業税など)について、期の途中であらかじめ一部を納めておく制度です。前期の税額が一定額を超えている法人などが対象になり、期首から6か月経過した時点などで納付が求められます。

納付方法には、前期の税額に応じて一定割合を納める「予定申告方式」と、期中の損益に基づいて納付額を計算する「仮決算方式」があります。いずれの方式も、税額の確定ではなく、あくまで暫定的な納付として取り扱われます。

なお、消費税等他の税金においても中間納付はありますが、本記事ではあくまで法人税等に計上される税目(原則、法人税、住民税、事業税)を対象としています。

(2)中間納付が必要となる場合、必要ない場合

中間納付が必要となるのは、前期の確定税額が一定基準を超えている法人が該当します。そのため、前期の税額が少額だった場合や、赤字決算が見込まれる法人では中間納付義務が発生しないこともあります。

地方税については、都道府県や市区町村によって取扱いが一部異なることがありますが、基本的には法人税と同様のスキームで中間納付が求められます。

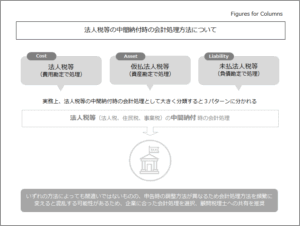

3.中間納付時の会計処理

中間納付にあたっては、企業ごとに異なる勘定科目が使われることがあります。ここでは、代表的な3つの処理方法について、その考え方と会計処理を紹介します。

(1)「仮払法人税」などの資産科目を使う場合

最も一般的な方法が、「仮払法人税等」といった資産勘定を使用する処理です。これは、期中に支払った税金がまだ確定していないため、前払扱いとして処理する考え方です。

中間納付で10万円を支払った場合、以下のような仕訳になります。

| (仮払法人税等) | 100,000 | / | (普通預金) | 100,000 |

「仮払金」などの勘定科目など他の資産勘定を使用する場合もありますが、例えば「仮払金」には従業員への立替金や取引先への仮払など、税金とは関係ない支払いも含まれるため注意が必要です。

可能であれば「仮払法人税等」や「仮払事業税」などの補助科目を設定し、税目が分かるようにしておくと、決算・申告時に有用です。

(2)「法人税等」などの費用科目を使う場合

中間納付時に「法人税等」という費用勘定を使って処理する方法もあります。これは、期中支払った税額を早期に費用として処理する方法です。法人税以外にも租税公課など他の費用科目を使用するケースもあります。

たとえば、10万円を納付した場合、以下のような仕訳になります。

| (法人税等) | 100,000 | / | (普通預金) | 100,000 |

(3)「未払法人税等」の負債科目の赤残とする場合

「未払法人税等」は、決算時に確定した納税額を負債として計上するための勘定科目です。これを中間納付時に使う場合には、未払残高をマイナス計上(赤残)として処理します。

たとえば、10万円を納付した場合の仕訳は以下のとおりです。

| (未払法人税等) | 100,000 | / | (普通預金) | 100,000 |

この方法では、納付額を未払法人税等のマイナスとして扱うため、試算表上では未払法人税の残高が一時的とは言えマイナス残高(赤残)になる可能性があります。ただし、それをもって処理が誤っているというわけではなく、決算時に確定した税額にあわせて正しく税金計算と残高の整理がされていれば問題ありません。

4.決算時の整理と申告への対応

中間納付の処理は、決算時に法人税等の確定額に合わせて振替、清算を行う必要があります。ここでは、前述の処理方法ごとに決算時にどのような整理が行われるかと、確定申告への影響を解説します。

(1)「仮払法人税等」の資産科目を使う場合

確定税額に応じて、「仮払法人税」等の資産科目を相殺消去するなどの方法で取り消し、最終納税額や還付額が「未払法人税等」や「未収還付法人税等」となるようにします。

これに至るまでの仕訳の切り方はいくつかありますが、代表的な処理方法を一つ紹介します。

<確定税額が15万円、中間納付が10万円の場合>

| (法人税等) | 150,000 | / | (仮払法人税等) | 100,000 |

| (未払法人税等) | 50,000 |

<確定税額が9万円、中間納付が10万円の場合>

| (法人税等) | 90,000 | / | (仮払法人税等) | 100,000 |

| (未収還付法人税等) | 10,000 |

(2)「法人税等」の費用科目を使う場合

中間納付時に費用として処理していた金額と、決算で確定した法人税額との差額を調整します。

こちらも、具体的な起票方法はいくつかありますが、処理方法を一つ紹介します。

<中間費用10万円、確定額15万円の場合>

| (法人税等) | 50,000 | / | (未払法人税等) | 50,000 |

<中間費用10万円、確定額9万円の場合>

| (未収還付法人税等) | 10,000 | / | (法人税等) | 10,000 |

(3) 「未払法人税等」の負債科目のマイナスとして処理する場合

中間納付が「未払法人税等」のマイナス残高を解消し、確定値の計上が必要となります。

こちらも、具体的な起票方法はいくつかありますが、処理方法を一つ紹介します。

<確定額15万円、中間納付10万円の場合>

| (法人税等) | 150,000 | / | (未払法人税等) | 150,000 |

(期中に10万円を赤残処理済のため、未払法人税の残高は50,000円となる)

<確定額9万円、中間納付10万円の場合>

| (法人税等) | 90,000 | / | (未払法人税等) | 100,000 |

| (未収還付法人税等) | 10,000 |

いずれの仕訳方法も一例ですが、中間納付時の処理に合わせて期末決算時の起票方法はある程度変化します。

大切なのは処理の整合性と、申告時の調整を誤らないよう処理方法はなるべく毎年変更せず、分かりやすい処理を心がけることにあります。

5.終わりに

いくつかの方法を紹介しましたが、中間納付時は「仮払法人税等」など資産科目を使う方法が、多く採用されているように思います。税目が明確になりやすく、決算時や申告書作成時にも分かりやすいためであると思いますが、それ以外の方法が誤っているというわけではありません。

企業によって会計処理の方法は異なりますが、使用する勘定科目によって申告調整の方法が変わるため、決算時には顧問税理士と連携しながら、処理内容と申告書の整合性を確認しておくことが重要です。

また、処理内容が関係者間で把握・共有できるように、補助科目や摘要欄で税目や納付内容を明確にしておくと、後工程での確認や申告書作成がスムーズになります。

中間納付に関する処理は、一見小さな論点に見えるかもしれませんが、決算書や税務申告の信頼性を高めるためには注意が必要です。日常的な処理から意識して取り組んでおくことで、後の業務負担やミスを減らすことができるでしょう。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。