法定実効税率の見直しが必要な場合とは? 法定実効税率の修正変更が求められる代表的な事例を解説

2025年3月14日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

税効果の適用にあたり「法定実効税率」は重要な計算要素の一つです。

法定実効税率は、企業が負担する法人税や住民税、事業税など所得に一定率を乗じる税金の最終的な負担率をいいます。これらは毎年変わるものではないことから、変更があった場合にもそれに気付かず、そのまま税効果会計を行ってしまう可能性があります。

税制改正などで企業の意思に関わらず変更がある場合(受動的な事象)や、拠点の移動などで法定実効税率が変動することがあった場合(能動的な事象)、法定実効税率の見直しを行う必要があります。

本コラムでは、どのような場合に法定実効税率の見直しが必要なのか代表的な例を解説したいと思います。

2.法定実効税率とは?

(1)法定実効税率の計算方法

法定実行税率は所得を対象とした法人税・住民税・事業税等の税負担全体の率を指します。法定実効税率は、企業が実際にどの程度の税金を負担しているかを示し、税効果会計の適用にあたり重要な計算要素となります。

なお、防衛特別法人税を加味した法定実効税率の計算式は以下のようになります。

-300x107.png)

3.法定実効税率の見直しが必要な代表的なケース

法定実効税率は頻繁に変わるものではありませんが、常に一定というわけではなく、さまざまな要因によって変動します。

毎期変わるものではないからこそ、変化が起こる際には忘れず更新しなければなりません。

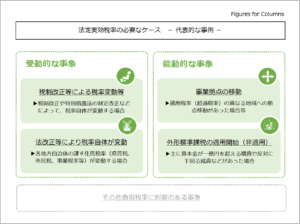

本稿では、法定実効税率が変動する要因を、法改正のように企業側の意思と関係なく起きる「受動的な事象」と、企業側の意思決定、行動により起きる「能動的な事象」に分類して解説します。

(1)受動的事象

受動的な事象とは、税制改正を始めとした企業側の意思に関係なく発生する法定実効税率の変化を表しています。

具体的には以下のような事象がある場合、法定実効税率の変更が必要となります。

① 税制改正による税率変更等

税制改正により、法人税率が変更されることや、新たな税が課されることがあります。例えば、2025年3月31日に導入が決まった防衛特別法人税(仮)もこれにあたります。

法人税率が引き上げられる場合、企業の法定実効税率は上昇し、税負担が増加しますが、税効果会計上は税率変更後に解消する一時差異に対して計上された繰延税金資産は増加することとなります(当然繰延税金負債も増加します)。

税率が引き下げられた場合、反対に繰延税金資産、負債は減少します。

② 地方自治体の税率変更

法人住民税や事業税は、地方自治体ごとに設定できる税率に幅があります。

地方自治体が税率を変更した場合、企業が本社や主要な拠点を置く地域の課税率が変動し、法定実効税率に影響を与える可能性があります。

①の税制改正に比べ、税率の変化に気づきにくく、定期的に地方自治体の設定している税率を確認する等の対応が必要です。

(2)能動的な事象

能動的な事象とは、企業が自らの行動(意思決定)により、法定実効税率が変動する可能性のある事象を指します。

① 外形標準課税の適用開始(非適用)

外形標準課税とは、主に資本金が1億円を超える法人に適用される税制で、所得に対する課税(所得割)だけでなく、企業の資本金や付加価値に対して課税される制度です。基本的に規模の大きい企業に対して所得が出ていない場合でも課税を行う制度なのですが、課税範囲が広がることから、所得に対する税率(所得割)は下がります。

ここでは詳細な外形標準課税の説明は省きますが、適用の有無で税率が変わるということを理解してもらえればと思います。

② 事業拠点の移動

企業が事業拠点を移転することで、適用される税率が変動する場合があります。

法人住民税や事業税は、地方自治体ごとに異なることから法定実効税率が変化します。

4.終わりに

法定実効税率は、税効果会計において必要な、重要な計算要素ですが、常に一定なわけではありません。普段頻繁に変わらないからこそ、どのような場合に変化があるかを理解し、実際にそのような事象が起きた場合に更新が漏れないようにしましょう。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。