為替換算調整勘定とは? 在外子会社の為替換算の実務を分かりやすく解説

2025年5月26日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

日本企業がグローバルに事業を展開する中で、海外で法人を設立したり、M&Aによって傘下に収めたりする場合、在外子会社の財務情報を本社の連結財務諸表に反映させることが求められます。

当然のことながら在外子会社は現地通貨で財務諸表を作成しているため、連結に際しては日本円への換算が必要となります。

この換算プロセスにおいて、貸借対照表上貸借差額が生じてしまうのですが、この調整科目が「為替換算調整勘定」となります。

本コラムでは、為替換算調整勘定の概要から発生メカニズム、為替相場のルールについて分かりやすく解説します。

2.為替換算調整勘定とは

為替換算調整勘定とは、在外子会社の財務諸表を日本円に換算する過程で生じる換算差額を調整するための勘定科目であり、純資産に計上されます。

また、為替換算調整勘定はその他の包括利益としても取り扱われます。つまり、この差額は企業の本業による損益ではないため、損益計算書には計上されず、純資産変動の一部として処理されることとなります。

3.為替換算調整勘定は何故発生する?

(1)為替換算調整勘定の発生メカニズム

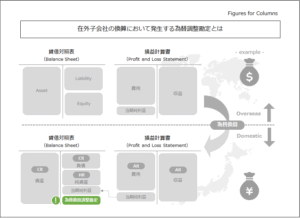

在外子会社の財務諸表は、その国の通貨で作成されており、日本の財務諸表に連結するには換算が必要です。外貨建ての状態では貸借対照表の貸借が一致しているはずです。

ここで、貸借対照表全ての科目を同じ為替相場で換算する場合、貸借は一致したままで問題無いのですが、科目や内容によって異なる相場が適用すると貸借で差額が発生してしまいます。

たとえば、資産や負債は期末の為替相場(CR:Current Rate)で換算しますが、資本や利益剰余金などの純資産項目は過去の為替相場(HR:Historical Rate)で換算するため、各勘定科目間で整合性が取れず、差額が発生することとなります。この差額を帳簿上で処理するために設けられているのが、為替換算調整勘定です。

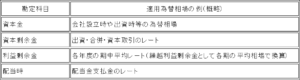

(2)勘定科目に適用する為替相場

在外子会社に適用される為替相場は、以下の3種類が存在します。

4.過去の為替相場の記録

在外子会社の財務諸表換算において、純資産の各項目には発生時点の為替相場(Historical Rate:HR)を適用する必要があります。このため、企業は各年度における資本金払込日、剰余金配当、各期の期中平均相場(AR)の為替相場は以降の連結作業でも利用することとなるため、記録を残しておくことが必要となります。

【参考】純資産各項目におけるHRの適用例

5.終わりに

為替換算調整勘定は、換算による貸借差額を調整するための勘定科目であり、行き先のない差額を入れる箱のような性質を持ちます。連結会計上の実務として、純資産が主にHR換算ざれることで差額が生じること、HRは翌期以降も使用するため記録を残しておくことを理解すること、必要な為替相場にどのようなものがあるのかを認識しておくことが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、税務顧問、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。