現金預金とは 現金の範囲、基本的な管理方法と最近の潮流(小口現金廃止、DX化)、不正防止等

2026年4月6日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.現金預金とは

現金預金とは、企業が保有する現金および預金の合計額を指します。企業活動において最も流動性の高い資産であり、貸借対照表上も重要な科目です。

非常に一般的な勘定科目である一方で、現金預金そのものに金銭的価値があるため、横領や不正の対象となりやすいという特性があります。そのため、定義の正確な理解と管理体制の整備は内部統制上極めて重要です。

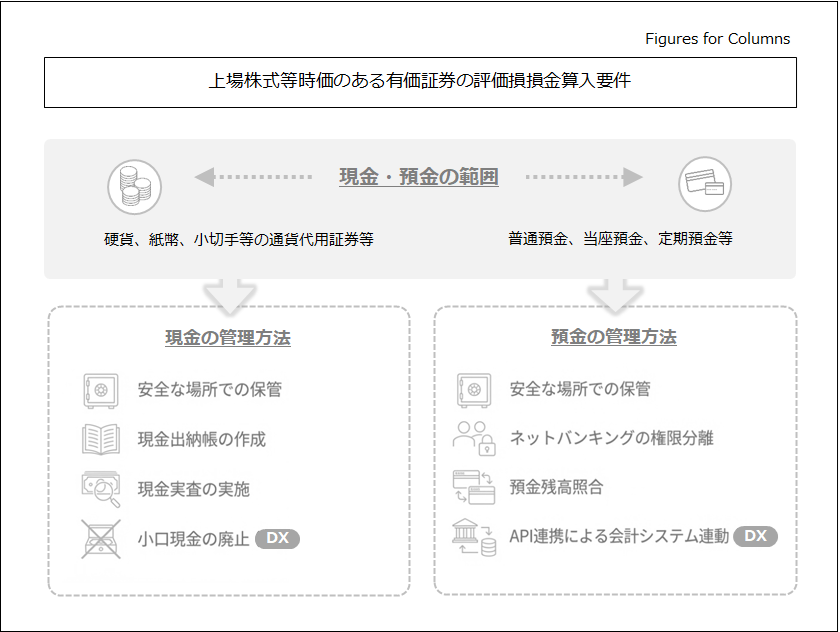

まずは、この「現金」と「預金」の範囲を整理します。

(1)現金

現金には、以下のものが含まれます。

- 紙幣および硬貨

- 通貨代用証券(他人振出小切手、配当金領収証、郵便為替証書、期限到来済み公社債利札など)

「小切手」が現金に含まれることは会計を学んだ方からすると一般的かもしれませんが、正確には、換金性の高い証券類を含む「通貨代用証券」が現金として扱われます。これには、小切手以外にも、郵便為替証書なども含まれます。

また、外国通貨も現金に含まれます。期末日時点で外貨建て現金を保有している場合には、決算時に期末為替レートによる評価替えが必要となります。

現金は本社のみならず、営業所や支店、貸金庫など複数箇所に保管されることがあるため、管理範囲を網羅的に把握することが重要です。

(2)預金

預金とは、金融機関に預けている資金を指します。

実務上よく利用される預金には以下のようなものがあります。

- 普通預金

- 当座預金

- 定期預金

外貨預金を保有している場合には、決算時に期末為替レートで評価替えを行い、為替差損益を計上します。

2.現金の管理方法

現金は金銭価値そのものであり、不正や盗難のリスクが高い資産です。不正の機会を排除する仕組みづくりが重要となります。現金の横領が起きた企業はそのほとんどが、「当社でそのようなことが起きるとは」と考えます。不正は起きる前に防止するのが基本です。

(1)安全な場所での保管

説明するまでもありませんが、金銭そのものである現金は安全な場所で保管しましょう。

- 鍵のかかる金庫で保管

- 保管場所の限定

- 保管責任者の明確化

これまでの信頼関係があっても、不正の機会を物理的に遮断することは大切です。

(2)現金出納帳の作成

- 都度記帳を原則とする(記帳を長期間ため込まない)

- 入出金時の残高確認(動きがある都度残高と現物を確認)

- 現物との照合を定期的に実施(動きがなくても日次や月次では残高と現物を確認)

記帳頻度と照合頻度が高いほど誤りに気づきやすくなります。また、継続的な照合体制そのものが、不正に対する心理的な牽制効果を持ちます。

(3)現金実査の定期的な実施

- 年度決算時は必須

- 可能であれば月次、日次で実施

- 記帳担当者とは別担当者が実施

職務分掌を徹底することで牽制機能が働き、不正の早期発見につながります。

現実には、「ウチ(の企業)の規模では難しい」と思われることもあるかもしれませんが、前述の通り不正は起きる前に予防するのが基本です。また、経験則上、管理の厳しさは企業の規模に関係なく、担当者や管理者の意識によるところが大きいように思います。小規模でも、現金を厳密に管理出来ている企業はたくさんあります。

(4)小口現金の見直し(DXの視点)

近年では、小口現金制度自体を廃止する企業も増えています。

現金が存在すると上記のような管理が必要となりますので、それらの管理の手間やコストを抑えることが出来ます。業種や取引先の要請によっては手許現金がどうしても必要ということはありますが、一考の余地はあるでしょう。

- 経費精算システムの活用

- キャッシュレス決済の徹底

- 法人カードの導入

社内に現金を置かない運用は、横領リスクの低減と業務効率化の双方に資する管理手法であると言えます。

3.預金の管理方法

預金についても、不正や誤謬の可能性を前提とした管理が必要です。

(1)安全な場所での保管

- 銀行届出印の厳格管理

- 通帳の施錠保管

- ワンタイムパスワード機器の管理

物理的統制は依然として重要な対策です。

(2)ネットバンキングの権限分離

- 振込データの作成者と承認者を分離

- 単独処理を避ける権限設定

- パスワードの限定管理

そもそもインターネットバンキング等のwebを介したシステムではパスワード設定や振込時の承認等は機能として用意されているのが通常であり、設定を行えば多くの場合に対応が可能です。

(3)預金残高の照合と銀行勘定調整

帳簿上の預金残高と銀行残高の照合も当然のことながら非常に重要です。誤りに気付くのは早い方が良いため、残高照合もなるべく定期的、可能な限り高い頻度で行うのが良いでしょう。

また、適切な処理をする限り、帳簿残高と銀行残高は一致するのが当然と思われるかもしれませんが、一致しないこともあります。

- 未取付小切手

- 未取立小切手

- 月末振込のタイムラグ

- 手数料の未計上

最近では作成する企業も減ってしまいましたが、これらを整理するために銀行勘定調整表を作成するのが有効です。

(4)残高証明書の入手

年度決算や四半期決算のタイミングでは、金融機関発行の残高証明書との照合も有効です。残高証明書は第三者の発行する証憑であり、監査対応を始めとした対外的信頼性の確保に寄与します。

(5)API連携による仕訳の「半」自動化

管理体制からは少し離れますが、最近ではAPI連携を通じて銀行口座の動きを会計システムへ取り込み、仕訳を半自動化するケースが増えています。

金額等を手入力することを考えれば、非常に効率的かつ正確な情報の転記が可能です。

連携したデータだけで完全な仕訳を切れるとは言いませんが、過去の仕訳データから勘定科目等を推測する機能も出てきており、「半」自動での起票も可能です。特に取引数の多い企業にとっては有効でしょう。

- 銀行API連携によるデータ取得

- 半自動的に仕訳を生成

- 入力ミスの削減

- 月次決算の早期化

銀行残高の連携は効率化だけでなく、ヒューマンエラーの抑制という内部統制上の効果も期待できます。

4.終わりに

現金預金は最も基本的で流動性の高い資産である一方、不正や誤謬の対象となりやすい資産でもあります。通貨代用証券を含めた現金の範囲の正確な理解や、外貨の決算時評価、銀行勘定調整表の作成、残高証明書との照合など、基本的な管理手続を確実に実施することが、財務報告の信頼性を支える前提となります。

また、日々の記帳と照合の徹底、ネットバンキングの権限分離、仕訳の自動化、小口現金の縮減といった取り組みは、内部統制の強化と業務効率化の双方に資するものです。現金預金の管理水準は企業の統制環境を映す鏡であるという認識のもと、継続的な改善を図ることが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。