税制改正があった場合、法定実効税率はいつから変わる? 税効果会計における税制改正の影響と反映のタイミング

2025年3月7日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

税効果会計の適用にあたって必要な計算要素に法定実効税率があり、これは繰延税金資産、負債の計算に不可欠な重要な要素です。

そしてこの法定実効税率は企業の所得に対する最終的な税負担率を使用することから、税制改正によって法定実効税率が変わるケースがあります。

本稿では、法定実効税率の基本的な概念から、見直しが求められるケース、税制改正との関係、法定実効税率変更が必要となるタイミングについて整理したいと思います。

なお、本コラムにおいては、可能な限り分かりやすく解説を行うため、厳密な定義や表現を用いていない点がありますことご容赦ください。

2.法定実効税率の意義と変更の影響

(1)法定実効税率とは

法定実効税率とは、企業が実際に負担する所得税負担率をいいます。

要するに所得×〇%で計算される税金の総合的な負担率をいい、法人税×〇%のように、間接的に所得の金額に一定割合を乗じて計算する税金も加味して計算します。

法定実効税率を構成する代表的な税金に、法人税、住民税、事業税があります。

税効果会計では、この法定実効税率を基に繰延税金資産、負債を計算するため、非常に重要な構成要素となります。

特に、税制改正による法人税率や地方税率の変更が発生した場合には、財務諸表に与える影響は大きく、その可能性がある場合には事前準備をしておくのが良いでしょう。

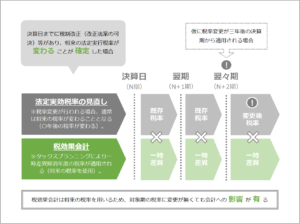

(2)法定実効税率変更が決算に与える影響

法定実効税率の変更が必要な場合、それがたとえ翌期以降の決算に適用される税率だったとしても、税効果会計へ影響があります。その理由は税効果会計では一時差異の解消年度をスケジューリングし、将来解消が見込まれる年度の税率を適用するためであり、決算年度の税率に変更が無かったとしても、繰延税金資産や負債の評価に影響があるのです。

税率変更の影響と税効果会計への反映のイメージは以下の通りです。

3.税制改正プロセスとは

税制改正は複数の段階を経て行われますが、本稿では、特に「税制改正大綱の閣議決定」 と 「改正法案の可決」 に焦点を当てて解説したいと思います。

(1)税制改正大綱の閣議決定

毎年、与党の税制調査会が財務政策や経済状況を踏まえ税制改正要望等を審議のうえ、「税制改正の大綱」をまとめます。この時点では施行された法律ではなく、政府の税制改正の基本方針を示すものです。

この税制改正大綱は閣議決定を経て正式に政府方針として採用され、これを基に具体的な改正法案が作成されます。

(2)改正法案の可決

改正法案は財務金融委員会(衆議院)若しくは財政金融委員会(参議院)又は総務委員会での審議を経て、本会議に付されます。その後、本会議で可決されると、正式に改正法案として成立します。この改正法案の成立が行われたかどうかが法定実効税率を見直す必要があるか否かのトリガーとなります。

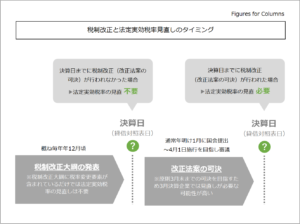

4.法定実効税率変更のタイミングについて

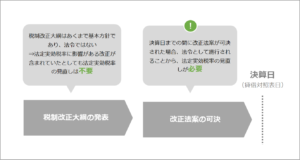

法定実効税率は決算日時点で成立されている法律に基づき計算します。

そのため、あくまで基本方針である税制改正大綱に実行税率見直しが必要な要素が含まれていたとしても、法定実効税率の見直しは行いません。

あくまで、決算日までに改正法案が可決、成立されている場合に法定実行税率の見直しが求められることとなります。

なお、決算日以降に改正法案が成立した場合、法定実効税率の見直しは必要ありませんが、注記を行う必要があります。

5.終わりに

税制改正が行われると、税効果会計の適用にあたり法定実効税率を変更し、新たな税率を反映しなければなりません。しかし、税制改正は一夜にして決まるものではなく、複数のプロセスを経て成立します。

基本的には、税制法案は4月から施行することを目指すのが通例であるため、3月末までに成立させることを目指し審議が行われます。そうなると3月が決算月の企業は決算日までに法案が成立するのか否かを注視し、税効果会計に反映するのか、注記を行うのかを判断しなければなりません。

日本の決算月で最も多いのが3月決算であることから、これらの悩みを抱える企業は多いものとも思いますので、本稿が少しでもそのような企業様のお役に立てれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。