第一回 CF計算書計算構造から作成方法を解説 なぜ貸借対照表の増減がキャッシュ・フロー計算書になるのか?間接法の計算構造からCF計算書を読み解く

2026年1月5日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

キャッシュ・フロー計算書(以下、CF計算書)を作成する場面で、「なぜキャッシュ・フローを求めるのに貸借対照表(貸借対照表)の増減が関係するのか」という質問を受けます。

損益計算書(損益計算書)には売上や利益の情報が記載されており、CFとの結びつきがあるように思える一方で、貸借対照表の「期首」と「期末」の差額がキャッシュにどのように影響するのかは、最初のうちは分かりづらく感じることもあるかもしれません。

本記事では計算構造の仕組みからキャッシュ・フロー計算書の作成方法を解説したいと思います。

「教科書を読んでもいまひとつピンと来ない」という方にとって、少し違った視点から整理する機会としてお役立ていただければと思います。

今回もこの前提に立ち、キャッシュ・フロー計算書の計算構造を前提とした各種調整項目と貸借対照表科目の増減との関係を解説します。なお、本稿においては、解説のため会計基準上の厳密な表現や分類を行っていない箇所があります。例えば、キャッシュ・フロー計算書における現金及び現金同等物を、解説の便宜のため「現金等」や、「キャッシュ」と表現しています点、ご注意ください。

2.間接法によるCF計算書の基礎と背景

(1)キャッシュ・フロー計算書の二つの作成方法

とはいえまずは教科書にも書いてある基本的な話から始めますと、CF計算書の作成方法には「直接法」と「間接法」の2つがあります。直接法は、現金の受け取りや支払いを項目ごとに集計する方法であり、現金収支の実態を把握しやすい一方で、取引データの収集や分類に手間がかかるため、実務ではあまり用いられていません。

一方、間接法は、損益計算書の「税引前当期純利益」からスタートし、そこに対してキャッシュの出入りを伴わない取引の調整や、貸借対照表項目の増減を反映させることによってキャッシュ・フローを算出します。キャッシュ・フロー計算書の作成義務のある企業の大多数がこの間接法を採用しており、会計基準上も認められている一般的な方法です。

(2)主に間接法が用いられる理由

間接法が実務上主流である最大の理由は、一般的な複式簿記の構造上、キャッシュ・フロー計算書を直接法で作成することが想定されていない点にあります。仕訳や帳簿の記録は発生主義に基づいており、現金の収支を項目別に追う直接法の形式とは整合しづらいという側面があります。

もちろん、直接法による作成も理論的には可能ですが、現金の出入りを明示的に区分・集計するためには、マスタ設定や伝票入力段階での追加情報の付与、または専用の処理フローをシステム上に導入する必要が生じる可能性が高く、実務上の負担は小さくありません。

このため、損益計算書と貸借対照表の数値からキャッシュ・フローを逆算する間接法の方が、標準的な会計処理の流れに適合しやすく、実務上も対応しやすい構造となっています。加えて、間接法は会計帳簿との整合性を確認しやすく、利益とキャッシュ・フローの差異を説明する上でも活用しやすいというメリットもあります。

そしてこの間接法こそが、貸借対照表の増減からキャッシュ・フローを作成する手法なのです。

(3)営業活動以外のキャッシュ・フロー(財務活動、投資活動)

なお、CF計算書の区分には「営業活動によるCF」「投資活動によるCF」「財務活動によるCF」の3つがありますが、原則として直接法が認められているのは営業活動CFです。

基本的に投資活動および財務活動においては、間接法での表示は認められておらず、実際の資金の出入りを直接集計する必要があります。本稿では、貸借対照表とCFの関係性を中心とするため、営業活動によるCFに焦点を絞って解説を行います。

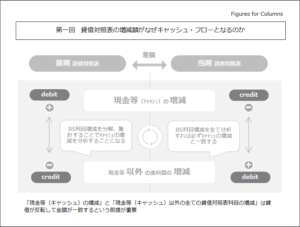

3.現預金の増減と現預以外の科目の増減合計の関係

キャッシュ・フロー計算書の本質は、「現金及び現金同等物(以下、現預金)」の増減を明らかにすることにあります。

そしてこの現預金の増減額は、現預金以外のすべての貸借対照表(貸借対照表)科目の増減額と、借方・貸方を反転させた形で一致する構造になっています。

つまり、現預金「以外」の資産・負債・純資産のすべての科目の増減内容を分解し、キャッシュ・フロー計算書における表示区分(営業活動・投資活動・財務活動)ごとに集計しなおすことで、その結果として現預金がどのように変動したかを把握することが出来るのです。この仕組みを理解することが、貸借対照表とCFの関係性を捉えるうえで非常に重要です。

それでは、具体的な数値を用いて実際に現金預金(現金及び現金同等物と一致しているものとする)の増減が、それ以外の全ての貸借対照表科目の増減金額と貸借が反転した状態で一致するということを見てみましょう。

これは実は貸借対照表の借方と貸方が一致するというルールに則れば当たり前のことなのですが、間接法におけるキャッシュ・フロー計算書の作成にあたってはとても大切なことです。

細かな原理の理解よりも、「現金預金の増減と、現金預金以外の全ての科目の増減は貸借が反対の状態で一致する」というルールが重要です。これを頭に入れておくだけでも、キャッシュ・フロー計算書の計算構造の理解が深まると思います。

なお、損益計算書もキャッシュ・フロー計算書を作成するうえで重要な役割を果たしていますが、筆者の見解としては、損益計算書はあくまで補足的な情報を提供するにとどまり、計算構造の本質は貸借対照表(貸借対照表)の増減に基づいていると考えられます。

4.終わりに

キャッシュ・フロー計算書は、企業の資金の流れを可視化する非常に重要な財務諸表の一つですが、作成プロセスや構造の理解には一定の時間や慣れが必要になります。

特に、キャッシュ・フロー計算書の作成を始めたばかりの段階では、貸借対照表の増減がキャッシュ・フローにどのように繋がるのかという点は、キャッシュ・フロー計算書の理解において難しく感じられる部分です。というのも、貸借対照表の増減がそのままキャッシュの動きに直結するという考え方は、通常の会計処理や仕訳の構造からは直感的につながりにくく、混乱を招きやすいためです。

なお、全五

次回はキャッシュ・フロー計算書で行う調整項目と貸借対照表科目の増減との関係を解説します。

-300x211.png)

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 第二回 キャッシュ・フロー計算書計算構造から作成方法を解説 税引前当期純利益、非資金取引、各活動別のキャッシュ・フロー振替と貸借対照表増減との関係について

- 第三回 キャッシュ・フロー計算書計算構造から作成方法を解説 代表的な貸借対照表項目の具体的な増減分析の方法(資産の部編)

- 第四回 キャッシュ・フロー計算書計算構造から作成方法を解説 代表的な貸借対照表項目の具体的な増減分析の方法(負債の部、純資産の部編)

- 第五回 キャッシュ・フロー計算書計算構造から作成方法を解説 間接法によるキャッシュ・フロー計算書の計算構造とキャッシュ・フロー精算表の関係まとめ

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。