第二回 キャッシュ・フロー計算書計算構造から作成方法を解説 税引前当期純利益、非資金取引、各活動別のキャッシュ・フロー振替と貸借対照表増減との関係について

2026年1月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

第一回では、「現金等(キャッシュ)の増減」と「現金等(キャッシュ)以外のすべての貸借対照表(貸借対照表)科目の増減合計」は、貸借が反対の状態で金額が一致するという、キャッシュ・フロー計算書の根本構造について解説しました。

これは、キャッシュ以外の貸借対照表のすべての勘定科目の動きが、結果として現金の増減と整合する関係にあるという構造的な特徴に基づいています。参考書やテキストはこのような解説アプローチをしていないかもしれませんが、この構造は、キャッシュ・フロー計算書の間接法を理解するうえでの出発点となります。

今回もこの前提に立ち、キャッシュ・フロー計算書の計算構造を前提とした各種調整項目と貸借対照表科目の増減との関係を解説します。なお、本解説においては、解説のため会計基準上の厳密な表現や分類を行っていない箇所があります。例えば、キャッシュ・フロー計算書における現金及び現金同等物を、解説の便宜のため「現金等」や、「キャッシュ」と表現しています点、ご注意ください。

2.間接法によるキャッシュ・フロー計算書の作成手順

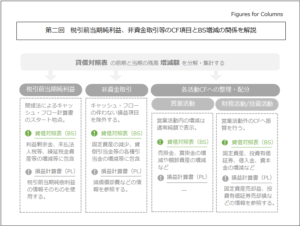

(1)税引前当期純利益からスタート

① 概要(基本情報)

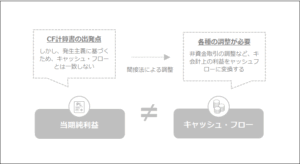

キャッシュ・フロー計算書(間接法)の作成は、まず損益計算書(損益計算書)に記載される「税引前当期純利益」から始まります。貸借対照表の増減が計算構造の根本にあると述べておきながら、ここで早速損益計算書項目が登場するため混乱してしまうかもしれませんが、税引前当期純利益も最終的には貸借対照表上の利益剰余金の変動として説明することができます。

しかし、税引前当期純利益は、発生主義会計に基づいて算出されるため、現金の入出金とは一致しません。たとえば、売上が計上されても売掛金であれば現金はまだ入っておらず、費用が計上されても未払金であれば現金等(キャッシュ)の支出は伴っていないのです。

② 貸借対照表増減の視点からの解説

前述の通り、税引前当期純利益も貸借対照表の増減と関連しています。

税引前当期純利益の金額は主に貸借対照表の「利益剰余金」の増減に含まれています。ただし、利益剰余金の増減には配当や自己株式の消却など、利益以外の増減も含まれることがあります。 そのような増減がある場合は分解、調整する必要があり、例えば配当金であれば「配当金の支払額」といった項目に振り替える必要があります。

また、起点が税引「後」ではなく税引「前」である点に注意が必要です。法人税等の支払いや税効果会計による繰延税金資産・負債の増減も影響するため、これらの要素を後の調整で反映していく必要があります。

(2)非資金取引の調整

① 概要(基本情報)

損益計算書に計上された費用や収益の中には、実際には現金の移動を伴わないものがあります。

これを「非資金取引」と呼びます。代表的な例は、減価償却費、引当金繰入額、資産の評価損などです。

税引前当期純利益からスタートする間接法によるキャッシュ・フロー計算書では、これらの非資金取引もすでに利益に反映されてしまっているため、実際のキャッシュの動きを捉えるには調整が必要となるのです。

② 貸借対照表増減の視点からの解説

たとえば、減価償却費は、建物や機械装置などの有形固定資産の減少と連動しており、各種引当金の繰入(戻入)は対象となる引当金の増減と連動します。

非資金取引の対象となる勘定科目はある程度決まっており、これら固定資産等の増減内容を分析する際には注意が必要です。

引当金の場合、通常、引当金の増加と減少両方が非資金取引に当たりますが、わざわざ増加と減少を区分せず(総額表示をせず)、純額で表示するのが一般的です。

(3)各活動によるキャッシュ・フローでの処理、振替

① 概要(基本情報)

間接法の構造上、他の活動に関するキャッシュ・フローは振替を行わなければ営業活動に残ってしまいます。しかし、損益計算書には、営業活動以外の損益項目(たとえば有価証券売却益、固定資産売却損など)も含まれていることから、投資活動や財務活動に振り替える必要があります。

② 貸借対照表増減の視点からの解説

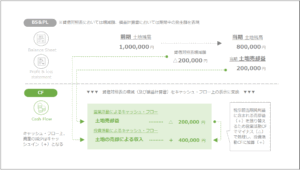

たとえば、有形固定資産を売却した場合、損益計算書上は帳簿価額と売却価額の差額について「売却損益」が計上されます。まずこの売却損益を営業活動から投資活動に振り替えます。

その際、注意が必要なのは、キャッシュ・フローは売却損益のみではないということです。貸借対照表上は簿価分の減少があるはずですので、投資活動に表示する際にはこの貸借対照表増減額を加味する必要があります。

これを図解すると以下のようになります。

(4)各調整項目の具体例による解説

それでは具体的な数値による事例をみてみましょう。

下図では、第一回の解説時に使用した数値をベースに、キャッシュ・フローの調整を各活動のキャッシュ・フロー上の科目に分類・再集計しています。

-300x205.png)

なお、実際の貸借対照表の残高増減には「非資金取引」や、「他の活動に関連する増減」が複合的に存在しています。キャッシュ・フロー計算書の作成で最も重要なのはこの残高増減を分解、集計することにあります。

しかし無限の組み合わせがあるかというと、そういうわけではなく、貸借対照表の勘定科目ごとにどのような調整を行う必要があるかは大まかな傾向があります。

例えば、売掛金の増減であれば通常は営業活動に帰属し、非資金取引も含まれていないケースが多いため、そのまま営業活動によるキャッシュ・フローに売上債権の増減として表示します。

他にも、固定資産の増減には減価償却費という非資金取引が含まれており、且つ、固定資産の取得や売却は投資活動であるため、「投資活動によるキャッシュ・フロー」への振替も必要となります。固定資産関連の増減分解は調整要因が多いため、キャッシュ・フロー計算書を作成する中でも手間のかかる業務です。この辺りは慣れてくるとなんとなくキャッシュ・フロー計算書上の取扱いが想像つくようになってきますが、慣れるまでは大変なところでしょう。

3.損益計算書科目から得られる情報

キャッシュ・フロー計算書は、主に貸借対照表の勘定科目の増減に基づいて構成されますが、損益計算書に記載された金額も、各調整の出発点や補助情報として欠かせない役割を果たします。以下に各プロセスにおいて参照される損益計算書項目とその意義を整理します。

(1) 税引前当期純利益

間接法の起点となる損益計算書項目。利益剰余金の増減と連動し、貸借対照表と損益計算書をつなぐ数値。ただし、利益剰余金の増減と直結する税引「後」ではなく、税引「前」であるため、未払法人税や税効果の影響も加味する必要がある。

(2) 非資金取引(減価償却費や引当金繰入額など)

現金の出入りを伴わない損益項目。

損益計算書数値を参照し調整を行う(貸借対照表残高の増減だけでは把握不可)。

(3) 営業活動以外の活動キャッシュ・フローへの振替(固定資産売却損益など)

営業活動キャッシュ・フローから除外し、該当活動区分へ振り替えを行う調整。

固定資産売却損益や、投資有価証券売却損益など。営業活動から除外する金額は損益計算書数値を参照するが、各活動で表示すべき数値には貸借対照表増減額の影響を受ける。

これらの損益計算書情報は、貸借対照表の増減額のみではキャッシュの動きを把握できない項目について、補完的ではあるものの不可欠な情報を提供します。

4.終わりに

第1回では、貸借対照表の各勘定科目の増減の合計が、現金預金の増減と反転する関係にあるという、キャッシュ・フロー計算書の基本構造を解説しました。今回は、その構造を具体的にキャッシュ・フロー計算書の形にどう落とし込むかを、間接法に基づいて段階的に説明しました。

キャッシュ・フロー計算書は、損益計算書と貸借対照表の情報を再編成し、企業の資金の動きに変換する大切な財務資料です。

次回(第3回)は、このような構造を踏まえたうえで、貸借対照表の各勘定科目をどのように読み取り、キャッシュ・フローへの影響を分析するかという実践的な観点に焦点を当てていきます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 第一回 CF計算書計算構造から作成方法を解説 なぜ貸借対照表の増減がキャッシュ・フロー計算書になるのか?間接法の計算構造からCF計算書を読み解く

- 第三回 キャッシュ・フロー計算書計算構造から作成方法を解説 代表的な貸借対照表項目の具体的な増減分析の方法(資産の部編)

- 第四回 キャッシュ・フロー計算書計算構造から作成方法を解説 代表的な貸借対照表項目の具体的な増減分析の方法(負債の部、純資産の部編)

- 第五回 キャッシュ・フロー計算書計算構造から作成方法を解説 間接法によるキャッシュ・フロー計算書の計算構造とキャッシュ・フロー精算表の関係まとめ

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。